在阅历了疫情“低谷”后开云kaiyun,文旅成为促进国内耗尽增长,活跃市集经济的紧要握手。每逢节沐日,出行东谈主次与旅游营收数据都在快速向疫情前看王人,并在中秋、十一对节假期结束同时对比的双反超。

而耗尽热心的开释,反应到行业中便是各大旅企业务的快速复原,以澎湃新闻统计的26家上市旅企前三季度功绩弘扬为例,其中25家商业收入录得同比增长,24家旅企的归母净利润同比结束增长,其中有12家旅企是结束了扭亏为盈。

从更深眉目看,旅游耗尽的开释也加多了旅企在成本市集的受醉心经由,不单是是仍是上市的航空、餐饮、住宿、景区等企业股价经常拉升,更在于有许多旅企在2023年奏效拿到融资,“凉爽”已久的旅游投融资市集也再度活跃起来,但还莫得成为被追捧的投资热门。

不久前发布的《中国文化和旅游产业投融资阐述(2023)》中也提到,文旅企业自己投资活动仍处于复原阶段,上半年时A股上市文化企业与重心旅游企业的成人性支拨方面有不同经由的下滑,对外投资的意愿也相对较弱。直到三季度后文化、体育和文娱固定财富投资才转为正增长,复原趋势较为显著。

抽象自企查查、IT桔子关连融资案例盘货,也能印证这少许与2022年时的投资盘货比较,不仅在数目上有所减少,过亿投资企业也少于2022年。凭据闻旅不统统统计,2023年旅游行业共发生投融资事件72起,而2022年时为81起;从融资范畴看,2023年获投过亿的旅企有7家,分辩为Klook客路旅行、墨鱼旅行、皇包车旅行、中艺实业、签之家、绿云、乐客VR,而2022年时有9家。

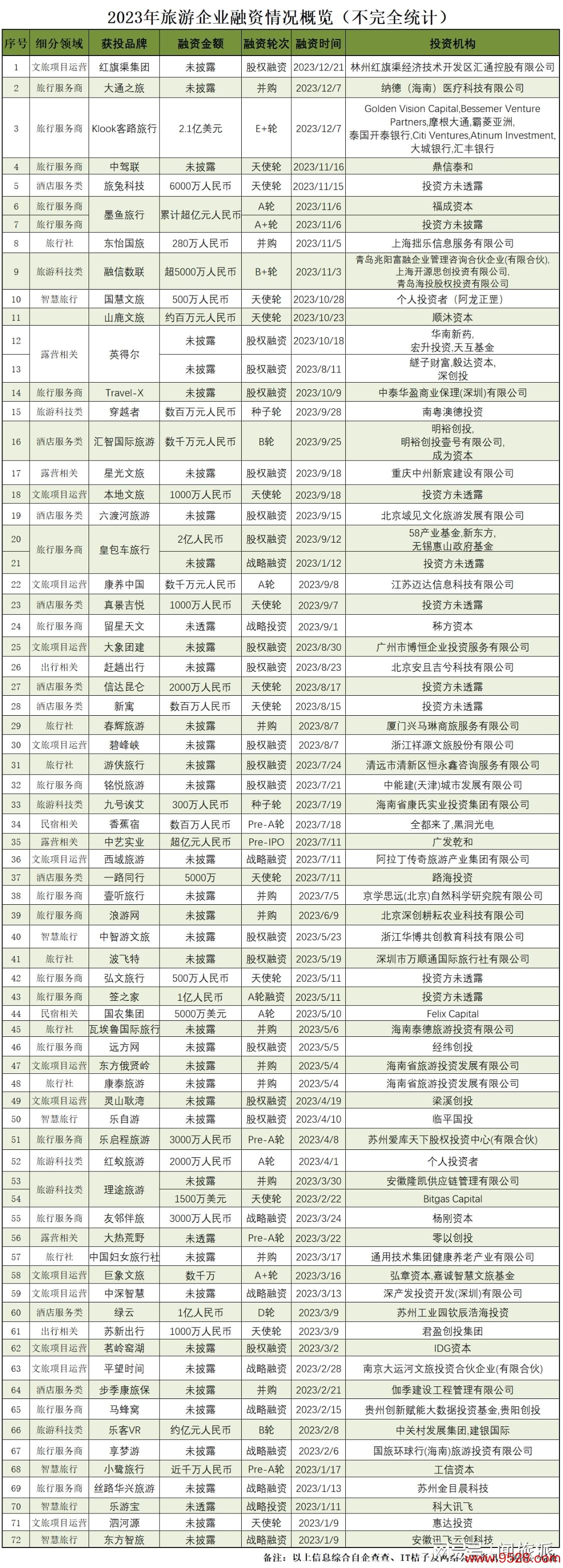

2023旅企融资事件一览(不统统统计):

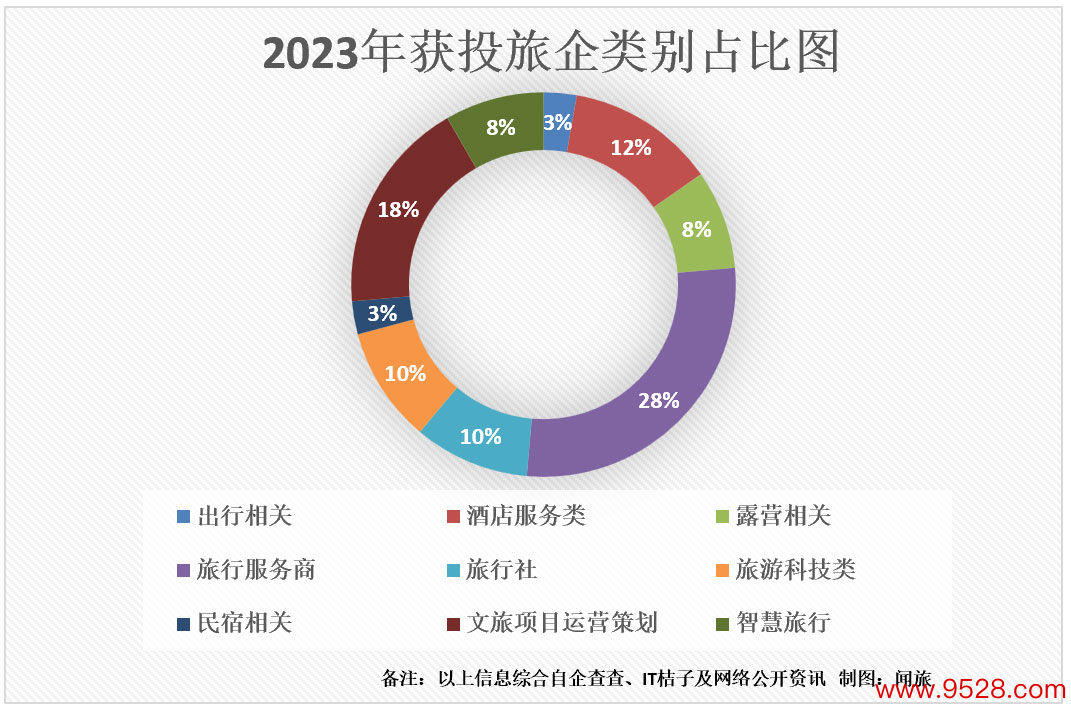

从获投企业类别看,以提供C端做事的旅行做事商占比最大,共发生融资20起,获投比例在28%支配;其次是与文旅形状运营计划有关连的旅企,共发生融资13起,获投比例在18%支配,此外旅店做事关连企业、露营关连企业、旅行社等都是获投相对较多的企业类别,出行类企业的融资发生率为最低,仅有两家企业获投。

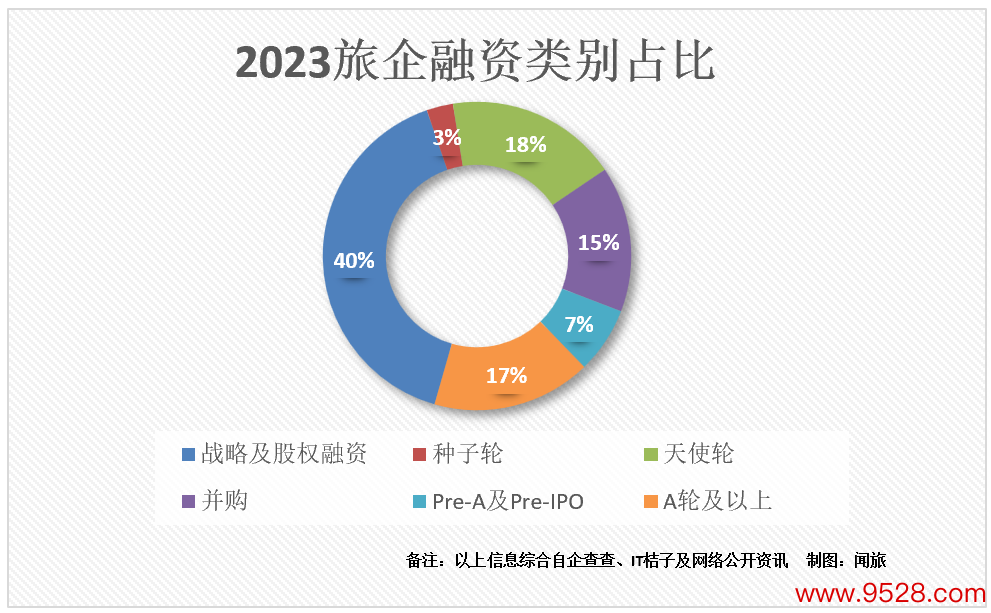

而从融资类别看,2023年发生的旅企融资事件中政策及股权融资比例最高,意象发生29起,占比达40%支配;其次是天神轮融资,发生了13起,占比在17%支配,A轮及以上的融资事件意象发生12起,并购融资则意象发生11起。

值得关注的是,2023年所获融资最高的两家旅企均为提供境外旅行做事的平台企业,分辩为融资2.1亿好意思元的Klook客路旅行和2亿东谈主民币的皇包车。其中Klook客路旅行融资类别为E+轮投资,投资方为Golden Vision Capital、Bessemer Venture Partners、摩根大通、霸菱亚洲、泰国开泰银行、Citi Ventures,Atinum Investment、大城银行、汇丰银行,这是其建立以来拿到的第7轮融资;皇包车则是股权融资,资方包括了58产业基金,新东方和无锡惠山政府基金,这笔政策融资亦然其建立以来的第八轮融资。

关于这两家企业为何能在旅游市集复原后在成本市集有如斯超越弘扬,通过类比也不丢丑出,旅游业务重启后出境游市集迎来利好业务开动复原增长是一方面,而另外更紧要少许,动作疫情前就在旅游投资市集颇受接待的“骄子”,两家企业都包袱着资方投资汇报的盼愿,在市集再行起步阶段补充“弹药”再次“押注一搏”,能够有更大投资汇报也未可知。

此外,2023年融资过亿旅企还有墨鱼旅行、中艺实业、签之家、绿云、乐客VR等5家企业。其中墨鱼旅行一次性晓谕完成了两轮A及A+轮融资,金额累计上亿东谈主民币,其中A轮融资由福成成本投资,A+轮则未炫夸更留心信息。该企业定位是在线旅行外交平台,昂然用户行前外交行中拼团行后共享的外交闭环,官方先容其现在领有50万+会员和3000万+用户下载。

绿云与乐客VR则是两家以期间为驱动的企业,其中绿云为大住宿业数字化生态做事商,独创团队有朝上30年的旅店信息化告诫,专注于旅店、大住宿、大文旅行业数字化的研发、运维和营销做事,这家公司是有上市指方向,且仍是启动IPO指引,2024年将会是其业务及成本市集弘扬终点关节的一年;另一乐客VR则是专注在千里浸式体验期间上,主要围绕本色生态升级,加强IP千里浸体验政策,引入了多个本色IP,构建VR+IP本色生态。

其余两家融资过亿企业签之家与中艺实业,则愈加垂直与专注,签之家是一家签证做事提供商,提供非侨民签证继续和代办、赴好意思国医疗继续、好意思国房产、投资和侨民继续、好意思国留学签证继续、好意思国拒签再签指引等一系列继续做事;中艺实业则是国内最早专科从事户外失业产物及用品的策画、研发、制造和销售的革命型企业之一,其产品聚焦泰西澳新等发达国度,掩饰户外失业产物及用品全品类,行使于家庭庭院花坛、阳台露台、旅店民宿、餐馆酒吧、海滩游轮、公园等户外失业场景。

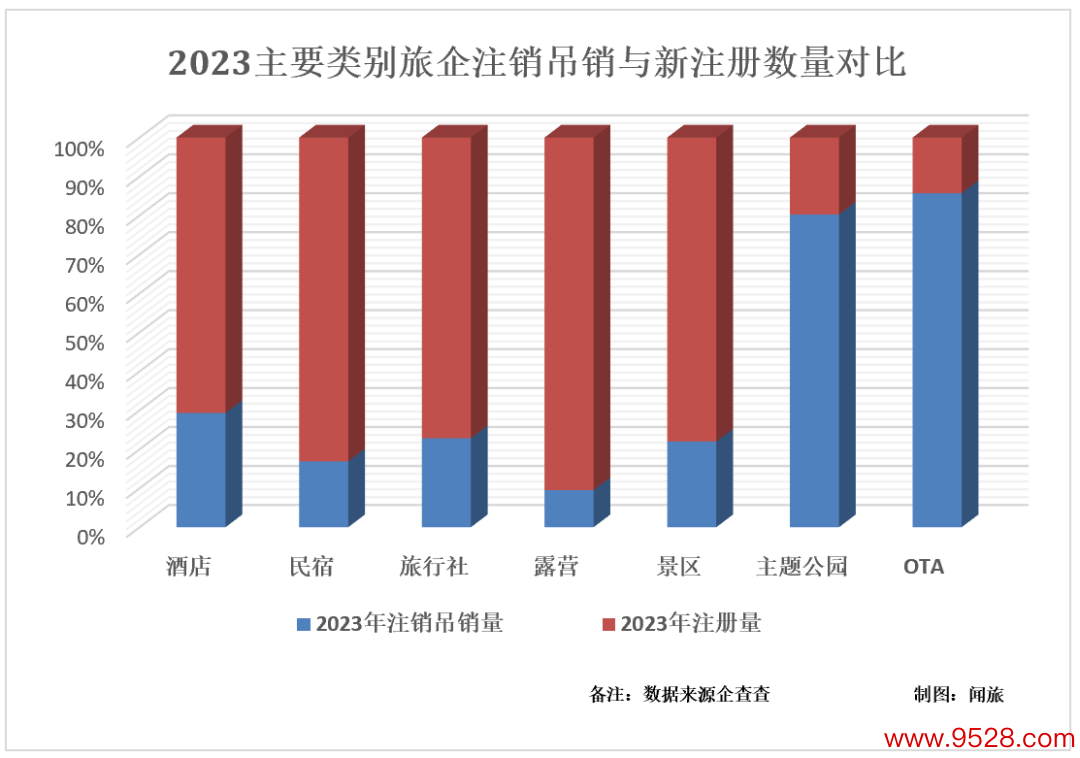

除融资案例盘货外,闻旅也统计了2023年主要类别旅企新注册企业量与刊出撤废企业量的比例对比,包括旅店、民宿、旅行社、露营、景区运营企业等等,新注册量据远远高于刊出撤废量,也能从侧面印证,旅游市集供给链和市集活跃度在快速复原中。

其中,新注册量最多的旅企类别为旅店,2023年意象新增超40万家,其次为旅行社企业,2023年新增注册量有近10万家,而其他如露营、景区等,新增注册企业数目也在2万家以上,而疫情时候弘扬比较火爆,一度成为“顶流”存在民宿,在2023年时依然不缺入局者,只是因为严格酷好上还黑白标住宿产品,新增注册企业约略在6千家支配。

而在被统计范畴中,刊出撤废量要远弘大于新注册量的类别是主题公园和OTA,其中主题公园企业在2023年刊出撤废了61家,新注册唯独15家,而形状更为清醒的OTA范畴,2023年刊出撤废了6家企业,新注册企业唯唯一家。

单一的数据维度很难代表市集全貌,但也能在一定经由上呈现市集趋势,而关于刚刚开赴的2024年,业内预测照旧乐不雅占主流,一方面是元旦期间开年就大火的哈尔滨旅游市集弘扬让业者们看到旅游耗尽需求依然存在,且并不亚于2023年被压抑需求快速开释时候,另一方面从2023年淄博到2024年哈尔滨,越来越多出圈想法地城市提供了奏效告诫和可参考想路,寰宇城市宣传文旅的作风都终点积极,旅游产业发展也等来了机遇期。

从专科预测层面,就在不久前,中国旅游研究院发布了一组数据,预测2024年国内旅游出游东谈主数、国内旅游收入将分辩朝上60亿东谈主次和6万亿元,进出境旅游东谈主次和外洋旅游收入将分辩朝上2.64亿东谈主次、1070亿好意思元。

而关于2024年旅游投资市集远景,凭据文化和旅游部最新部署,将优化政策环境,经管堵点难点,从供需两头发力,提振旅游投资信心和耗尽信心。激动实行“国内旅游进步商量”“入境旅游促进商量”,以丰富优质的旅游产品供给,为国内旅客和入境旅客提供更多高质料旅游产品和更多便利化做事。

这也意味着,在新的一年,不管是从出游热心和需求层面,照旧政府撑持的心态加政策,旅游耗尽市集照旧有巨大后劲可挖,旅企们不错期待“撸起袖子”大干一场。