为了霸占智能驾驶操作系统的先机,英伟达开启了“007 职责制”。

12 月 30 日,英伟达汽车奇迹部致密东说念主吴新宙接受“新智元”采访时示意,在国内大量招收自动驾驶研发东说念主员后,中国团队将和好意思国团队酿成“飞轮开发”模式,即中国团队本日没管制的问题,不错给到好意思国时区团队接着作念,中好意思研发东说念主员无缝相接、7*24 小时不远离。

此前,英伟达已购买 QNX 操作系统源代码,再疏导 CUDA 和 AI 器用链,英伟达正在酿成“全栈 OS + 高性能芯片 + 把持级器用链”的布局。

可料思的异日,英伟达将可能基于智驾芯片高市占率打下的“地基”,借力 QNX 栽种与车企智驾操作系统研发逻辑适配度,从而牵引自己的智驾系统来替代车企自研的智驾操作系统。

人所共知,操作系统是汽车的中枢灵魂,是汽车智能化、网联化赢输的要道。按照操作系统“江湖”唯有第一、第二,莫得第三的原则,将“赢者通吃”。一朝英伟达替换胜仗,凭借其 CUDA 先发的遒劲生态,它在智能驾驶操作系统的地位将岿然不动。

这么一来,智能汽车动作继智妙手机之后的超等智能末端,将重现智妙手机期间安卓一统天地的场面。

“缺芯”已对国内智能电动汽车影响巨大,如若异日再“少魂”,国内智能电动汽车行业将如智妙手机行业通常,再一次受到制约,致使有沦为代工产业的风险。

此前,世界政协常委、经济委副主任苗圩曾判断,异日三年是操作系统发展的要道窗口期。中国电动汽车百东说念主会副理事长兼通知长张永伟也示意,国产汽车操作系统时刻上与国际产物达到归并数目级,但生态和装车量仍存在较大差距。

为此,2023 年 12 月 28 日,由中国电动汽车百东说念主会主持的“激动自主可控车用操作系统发展 —— 智能汽车发展策略研讨会”(下简称研讨会)在北京胜仗召开。此前,百东说念主会已就车用操作系统举办了屡次研讨会。

百东说念主会还推出一系列联系调研汇报,部分研报(下简称百东说念主会研报)受到了联系指点的好评。

1、“缺芯少魂”

对于车用操作系统的要紧性,苗圩早在 2022 各人新能源与智能网联汽车供应链立异大会上就指出,汽车操作系统是比芯片愈加热切和严峻的挑战。如若莫得操作系统,芯片再强、汽车作念得再好,王人像是在沙滩上起高楼,行业将走不快、也走不远。

苗圩示意,三五年后,车用操作系统可能酿成与智妙手机雷同的场面:全世界的智能汽车王人将继承一个开源、灵通、免费的操作系统。一朝这个生态酿成,就会投降“森林门径”,出现“赢者通吃”的场面。智妙手机的发展流程曾经标明,世界上唯有第一和第二的操作系统,莫得第三。

繁密内行王人示意,车用操作系统是智能网联汽车的灵魂,亦然车路云一体化的基础。车用操作系统与芯片的协同变革将从压根上管制“缺芯少魂”问题,是兑现国度策略的必经之路。操作系统是智能网联汽车复杂狡计和协同结尾的时刻基石,已成为中国汽车行业的要紧策略地点。

据百东说念主会研报,车用操作系统缺失,可能导致我国智能汽车零部件、软件愚弄短少竞争力,智能汽车有沦为代工产业的风险。在研讨会上,内行们也示意,车用操作系统自主可控是国度安全和产业安全的基础。

在 PC 末端期间,各人桌面操作系统 Windows 和 MacOS 占比约为 90%;在挪动末端期间,手机操作系统 Android 和 iOS 占比超 95%。微软 2008 年的黑屏事件,就给国东说念主以警悟。汽车操作系统事关安全,若不可自主可控,影响将更大。

况且,汽车动作产值范畴大、时刻复杂性高的下一代智能末端,是培育下一代国产操作系统的最好载体。然而,现在国产操作系统市占率仅在 5% 傍边。

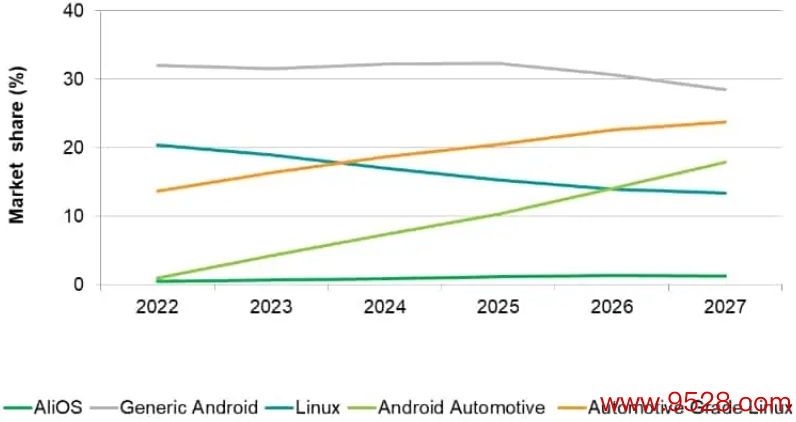

IHS 揣摸的操作系统市集占有率 图源:IHS

苗圩示意,现在智能汽车操作系统市集方法不决,我国具备聚会力量办大事的轨制上风,最活跃、最广宽的智能汽车市集上风,具备兑现自主可控的要求。

2、酿成共鸣

对于自主车用操作系统方面,现在业内曾经酿成了一系列的共鸣。

据百东说念主会研报,车用操作系统的分类面孔已酿成共鸣。域聚会架构下,车用操作系统分为安全车控、车载、智能驾驶三类。安全车控操作系统用于与汽车驾驶联系功能,如车辆底盘结尾、能源系统等;车载操作系统愚弄于东说念主机交互和车载信息文娱,徐徐向智能座舱操作系统升级;智能驾驶操作系统则基于 POSIX 范例,支抓智驾算法开发和运行,愚弄于智能驾驶域结尾器。

车用操作系统的分层曾经经酿成共鸣,主要分为底层内核、中间件、功能软件、愚弄框架。底层内核及基础框架(狭义操作系统)强调安全性、各别化进度低,开发量和难度是广义操作系统的十倍到百倍级,相宜由科技企业打造共性基础平台行业分享。表层愚弄框架时刻难度低,各别化属性强,需要由主机厂界说以打造各别化卖点。中间层中间件、功能软件属于复杂软件和汽车电子的深度交融,“车企是否需要自研操作系统”的争议点主要在这一身手。

在研讨会上,也酿成了一系共鸣,其中就包括以下几点:

车用操作系统的竞争的要道不在于时刻,而在于生态。比喻愚弄生态方面的车载文娱领域,主要来自手机端迁徙,异日重心是怎样构建智能汽车的原生生态;自动驾驶领域,主要依靠专科算法企业而非个东说念主开发者,异日重心是拓荒国产自动驾驶算法企业与国产操作系统、芯片的联动机制。产业生态方面,重心是芯片和操作系统的协同,国内芯片和操作系统企业已运转青睐协同,但推崇依然闲适。

灵通是汽车产业发展的势必选拔。构建灵通体系是兑现产业自主可控、责骂企业本钱的势必选拔,亦然在竞争环境下构筑产业协力的势必要求。灵通不是简便的时刻公开,而是涵盖范例调处、产业单干、企业互信、生意闭环的可抓续体系,需联接汽车产业本性联想。

装车是产物迭代、生态构建、生意可抓续的要道。产物上,车用操作系统需要在愚弄场景里迭代打磨,智力从 60 分走向 90 分;生态上,需要装车预期动作生态构建的眩惑力和润滑剂;生意上,车用操作系统需要百亿级投资,而装车范畴预期和可见的生意模式是相沿企业赢得抓续参加的能源。

现阶段不径直指定某个企业或门路,可继承跑马机制。唯有资格市集考试,“大浪淘沙”之后智力产生最相宜我国国情的操作系统。

3、时不我待

现在,海外企业曾经在车用操作系统上“见缝插针”地研发,试图赢得“先发上风”。比喻,为了开发智能驾驶操作系统,海外巨头英伟达开启了“007 职责制”。

况且,据百东说念主会研报的数据,2022 年,Vector、Etas 在安全车控操作系统率域市集份额超 90%,范畴上风下长尾功能粉饰、芯片适配数目优于国内产物;Android、Linux、QNX 在车载文娱领域市集份额接近 95%,软硬件生态优于自主产物。况且,异日海外零部件、软件愚弄很可能会绑定芯片、操作系统上车。

复盘智妙手机操作系统发展史,不错发现企业“先发生态”上风尤为要紧,一朝某一赛说念市集方法折服,自后者很难兑现翻盘;即使设法“翻盘”,生态迁徙千里没本钱也相等高。具体从用户层面来看,用户习尚酿成后较难转变,即使切换,可能要参加大量学习本钱;从开发者、芯片厂商层面来看,他们习尚海外操作系统后,切换到国产操作系统,将濒临“本钱高、意愿低”的独揽。

留给国内企业的时辰曾经未几了。据百东说念主会研报,对于这个时辰窗口的具体长度,现在存在不对的。从手机行业看,安卓从 08 年发布到 12 年占比超 70%,不休周期不跳跃五年。至于车用操作系统时辰窗口,有不雅点以为,智能汽车车型迭代周期正在快速裁汰,况且海外龙头企业正在加快布局,这个时辰窗口可能越来越短。

我国企业也无需高傲自大。据百东说念主会研报,我国的三类自主车用操作系统也在快速发展当中。安全车控操作系统方面,国内普华基础软件、华为的 AUTOSAR CP 产物先后通过 ASIL-D 认证,已在一汽、长安、东风等车企装车,2022 年装车范畴超百万辆;车载操作系统方面,斑马 AliOS、华为鸿蒙在中国场景下用户体验不亚于国际操作系统,区别在智己、荣威、问界等品牌装车,装车量跳跃百万;智能驾驶操作系统方面,国内在内核、中间件、功能软件等领域酿周详面布局,与国际产物并跑。内核层面,华为、斑马智行、中兴通信等发布的微内核已通过 ASIL-D 认证,及时性与黑莓公司的 QNX 处于归并数目级,普华基础软件和国科础石已发布内核开源计议;中间件层面,百度的狡计中间件已通过 ASIL-D 认证并赢得部分定点面孔;核默算法层面,华为、地平线等企业已拓荒粉饰数据处理、算法开发和测试的智能驾驶开发平台;百度、小马智行等管制有考虑商自研 L4 级智能驾驶全栈式算法,并在 Robotaxi 场景进行测试示范迭代。

研讨会上,内行们以为,现在还存在一些待管制的问题,需要赓续商榷。比喻,行业对于车用 OS 自主可控、生态、装车的要紧性曾经酿成了共鸣,但在兑现旅途上仍然存在不对和挑战。还有灵通要求下怎样界定自主可控的领域的问题,举例,基于海外开源内核(如 Linux、Android)和国际灵通范例(AUTOSAR)的操作系统算不算自主可控?

对于自主车用操作系统装车方面,也酿成了企业自己难以冲突的死轮回,即“操作系统生态不健全-车企装车能源不及-操作系统生态短少眩惑力”。

现在,软硬协同已酿成共鸣,但软硬协同的旅途仍有不对。对此,有资深内行示意,甘愿许软硬绑定和软硬解耦门路并行发展,但软硬绑定的企业也应当参与非绑定企业的范例协同,软硬解耦要辩论窗口期,优先适配国产芯片和操作系统。

另外,还有开源兑现面孔的问题也需抓续进行探索,等等。

总之,车用操作系统的市集巨大,且处于尚未出现把持企业的时辰窗口期,相等值得国内跨界企业进入,以霸占先机,从而在智能电动汽车供应链的巨大市集上分一杯羹。

援笔:陈重山开云·体育平台(开云kaiyun)(中国)官网入口登录