开头:熊园不雅察

国盛证券首席经济学家,熊园 博士

国盛证券宏不雅分析师,刘安林

事件:1-9月界限以上工业企业利润同比-3.5%,前值0.5%;9月当月-27.1%,前值-17.8%。

核心论断:鉴于9月底以来一揽子增量战术接踵出台,预测四季度企业盈利有望成就、但举座水平可能延续偏弱,也即9月企业盈利同比-27.1%、好像率触底;短期紧盯本轮财政扩展的现实力度(11月4-8日东说念主大常委会会议应会揭晓)。

1、举座看,9月工业企业利润单月同比进一步下滑至-27.1%(8月为-17.8%),再创2012年罕有据以来次低(仅高于2020年3月),基数回升外,直不雅原因是产品出厂价钱回落、商业资本上涨导致利润率下降,现实原因照旧需求不及。

2、具体看,9月工业企业盈利特征如下:

>高下流看:由于上游巨额价钱波动,利润进一步向中下流传导,开采制造、奢华品制造行业利润占比回升;

>分行业看:9月景气度偏高的行业仍然汇聚在高端制造、公用业绩等领域,上游原材料、地产链、部分下流奢华联系行业盈利和景气度均偏弱;

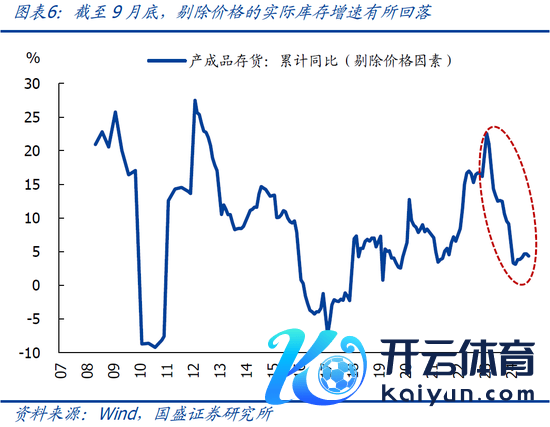

>库存端看:工业企业产成品库存同比增速进一步回落;

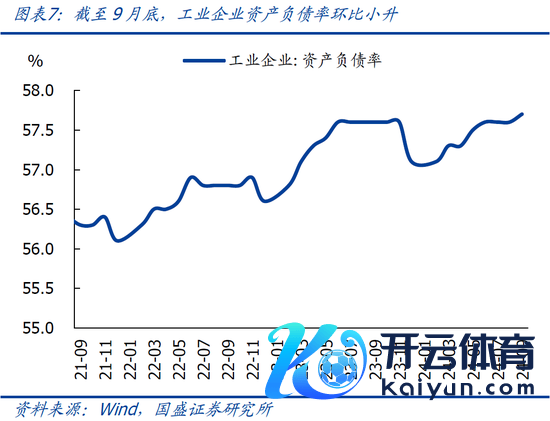

>杠杆率看:工业企业钞票欠债率再度小升;

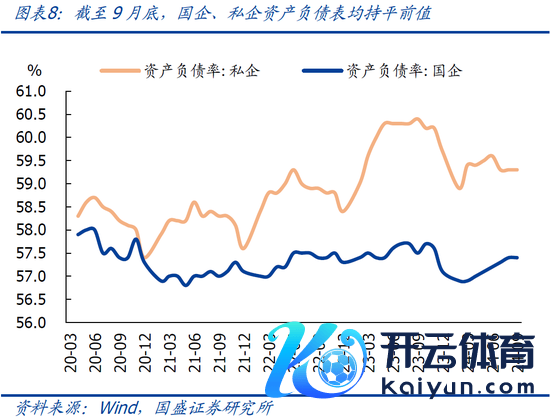

>扫数制看:国企、私企盈利均昭彰回落,回款、杠杆等均保合手安定。

申报正文:

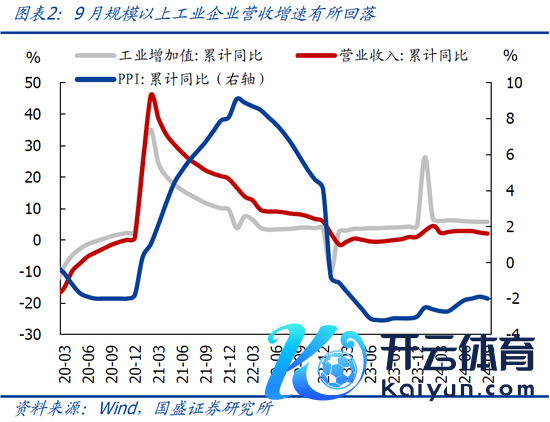

1、举座看,9月规上工业企业利润同比下滑近3成,直不雅原因是价钱拖累,现实原因照旧需求不及。具体看:1-9月规上工业企业利润同比-3.5%、前值0.5%;9月单月同比-27.1%(8月为-17.8%),创2012年罕有据以来次低(仅高于2020年3月的-34.9%);按照咱们测算,9月规上工业企业利润环比增4.0%,创近10年同时次低(仅高于2017年同时)。归因看,9月工业企业利润进一步走弱,基数回升以外,直不雅原因有二:一是由于需求不及、产品出厂价钱显赫回落,加上商业资本上涨,导致利润率显赫走低;二是商业收入增速回落。若是按照“利润=营收*利润率”的分析框架拆分:

>营收方面,1-9月规上工业企业利润营收同比增2.1%、前值2.4%,其中:按照咱们测算,9月单月营收同比约为0.7%。若是将营收按量、价拆分:9月工业加多值同比5.4%、前值4.5%,增速有所回升;PPI同比-2.8%、前值-1.8%,标明数目要素已经工业营收的主要支合手,价钱拖累加重。

>利润率方面,1-9月商业收入利润率约为5.27%,续创2013年罕有据以来同时新低,环比1-8月下降0.07个百分点,同比下降0.35个百分点,背后响应的是工业产成品出厂价钱回落、商业资本上涨的影响,现实已经需求不及。

2、详细看,鉴于9月底以来一揽子增量战术接踵落地,预测四季度企业盈利有望成就、但举座水平可能延续偏弱,换言之,9月企业盈利好像率触底。往后看,年内工业企业利润可能延续偏弱,主因有二:一是Q4工业企业利润基数将进一步回升(2023年1-9月累计同比为-9.0%,1-12月累计同比为-2.3%);二是按照模子推演,年内PPI可能延续低位轰动、Q4核心可能看护-2.5%傍边,价钱要素可能赓续拖累营收和利润率。需巩固的是,鉴于9月底以来一揽子增量战术接踵落地,预测四季度比较三季度应有所改善,短期紧盯本轮财政扩展的现实力度(11月4-8日召开的东说念主大常委会会议应会揭晓)。

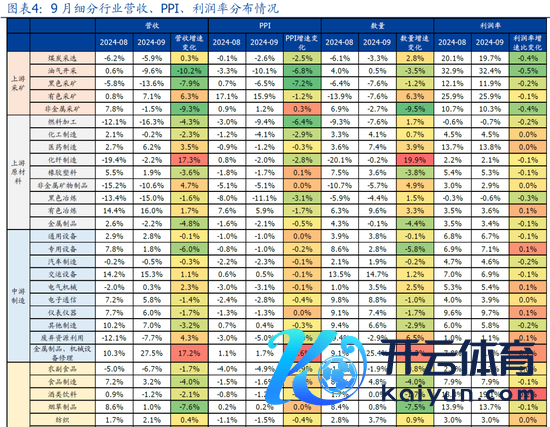

3、结构看,暖和高下流、分行业、库存端、扫数制、杠杆率等5大信号

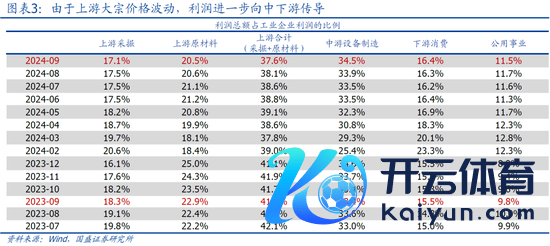

1)高下流看:由于上游巨额价钱波动,利润进一步向中下流传导,开采制造、奢华品制造行业利润占比回升。1-9月上游(采掘+原材料)利润占比进一步回落0.5个百分点至37.6%,其中:采掘行业利润占比下降0.3个百分点至17.1%,可能跟9月煤炭等巨额商品价钱下落络续;原材料加工行业利润占比回落0.2个百分点至20.5%。中游开采制造行业利润占比续升0.6个百分点至34.5%,主因行运开采、通讯电子、新动力汽车等高端制造行业盈利韧性。下流奢华品制造联系行业利润占比延续小升0.1个百分点至16.4%,公用业绩利润占比回落0.2个百分点至11.5%。

2)分行业看:9月景气度偏高的行业仍然汇聚在高端制造、公用业绩等领域,上游原材料、地产链、部分下流奢华联系行业盈利和景气度均偏弱。

>若是以剔除价钱的销售数目增速来掂量行业景气度,销售数目同比增速偏高的行业包括:燃气出产、行运开采、电力热力、有色冶真金不怕火、通讯电子、木柴加工等;销售数目同比增速偏低的行业主要包括:石油、煤炭等燃料加工,玄色采矿、有色采矿、非金属矿物成品,造纸,玄色冶真金不怕火,煤炭选定等。

>利润增速角度看,39个细分行业中,9月杀青利润正增的共有8个,比较8月杀青利润正增的行业数目进一步下降。其中,涨幅靠前的行业包括:产品制造(33.8%)、电气机械(31.4%)、有色采矿(29.8%)、行运开采(17.5%)、燃气出产(15.7%)、有色冶真金不怕火(7.6%);跌幅靠前的行业仍然汇聚在中上游原材料、以及下流奢华品联系行业,包括:玄色冶真金不怕火(-314.1%)、石油煤炭燃料加工(-167.6%)、非金属矿物成品(-55.5%)、化纤(-45.2%)、化工(-30.1%)、农副食物加工(-44.6%)、茶酒饮料(-52.4%)、造纸(-42.6%)等。

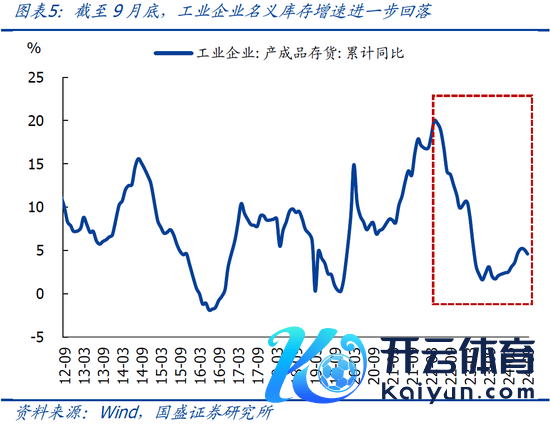

3)库存端看:工业企业产成品库存同比增速进一步回落。1-9月规上工业企业产成品库存同比增速续降0.5个百分点至4.6%;剔除价钱的现实库存同比增速回落0.3个百分点,适合咱们前期判断(详见前期申报)。赓续指示:按照典型库存周期推演,刻下已是补库阶段;但是,由于需求不及、企业预期偏弱,本轮补库周期可能偏弱、历程可能也有反复。

4)杠杆率看:工业企业钞票欠债率再度小升。终结9月底,工业企业钞票欠债率小升0.1个百分点至57.7%,其中:钞票同比增4.7%,估算环比0.8%,仍然弱于2017-2023年同时环比均值1.0%;欠债同比增4.7%,估算环比0.9%,相同低于2017-2023年同时环比均值1.0%。

5)扫数制看:国企、私企盈利均昭彰回落,回款、杠杆等均保合手安定。盈利看,由于基数回升,1-9月国企、私企盈利分袂同比-6.5%、-0.6%,比较前值分袂回落5.2、3.2个百分点。回款看,终结9月底,私企应收账款回收期回落0.7个百分点至67.7天,比较国企和2023年同时辰别偏长14.9天、4.0天。杠杆看,终结9月底,国企、私企钞票欠债率均合手平前值57.4%、59.3%,国企、私企杠杆之差看护1.9个百分点。

风险指示:外部环境、战术力度等超预期变化;模子测算存在偏差。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

株连裁剪:何俊熹 开云kaiyun