国金证券:3分钟看清五一全球要闻(国金宏不雅·赵伟团队)

起首:赵伟宏不雅探索

五一期间,全球股指多量上升,好意思国非农低于预期带动好意思债收益率回落,日元大幅波动。五一跨区、跨境出行东谈主流加多,县域旅游浪费热度大涨,策略层面强调落实开荒更新和浪费品以旧换新,地产发展模式或有“新探索”。

大类金钱:五一假期前后,好意思债收益率回落、商品价钱遍及下落

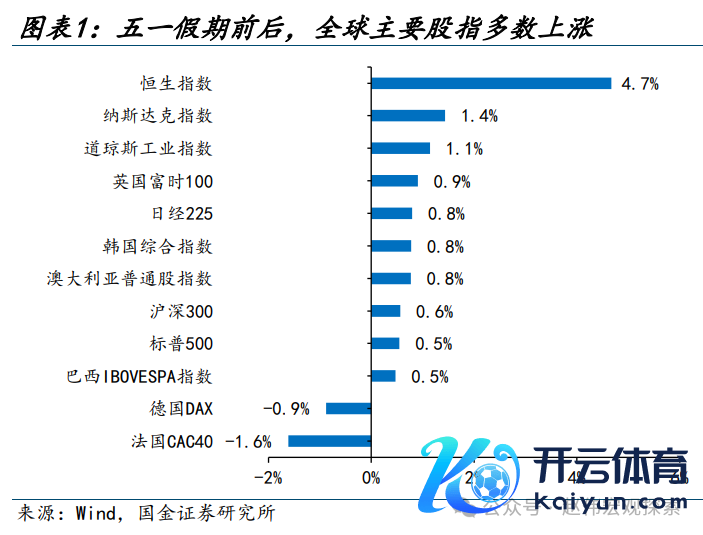

全球股市:主要股指多量上升。假期前后(4月29日-5月3日),泰西主要指数多量上升,其中标普500上升0.5%;亚太方面,恒生指数和沪深300分别上升4.7%、0.6%,日经225、韩国空洞指数均上升0.8%。

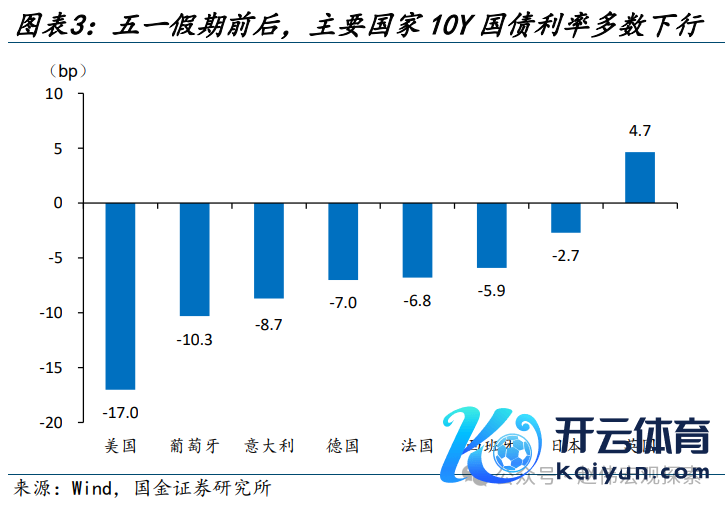

全球债市:主要发达国度的永恒国债收益率多量回落。10Y好意思债收益率大幅下行17bp至4.50%。其他债市方面,10Y英债收益率上行4.7bp,葡萄牙、意大利、德国、法国日天职别下行10.3bp、8.7bp、7.0bp、6.8bp和2.7bp。

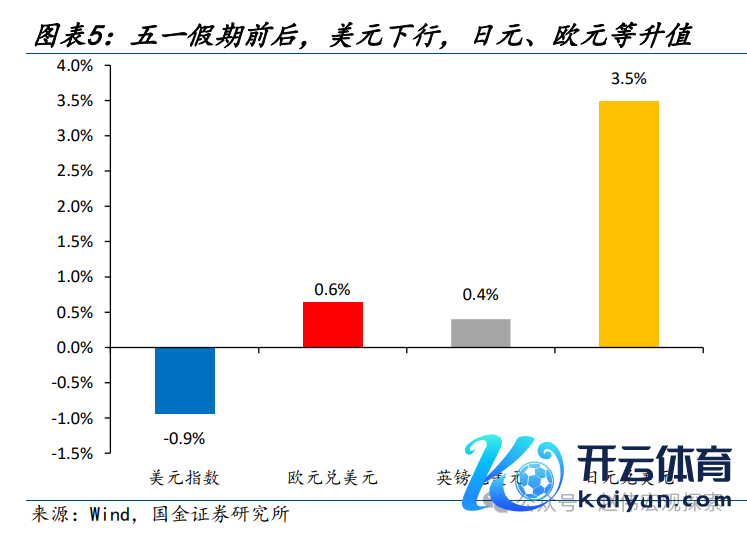

外汇阛阓:好意思元下行0.9%,日元兑好意思元则在日本财务省骚动下大幅增值3.5%。4月30日,好意思元一度走强至106.3的高位,随后好意思国制造业PMI低于预期、联储议息会议放“鸽”、好意思国非农数据低于预期的冲击下,好意思元指数陆续走弱。

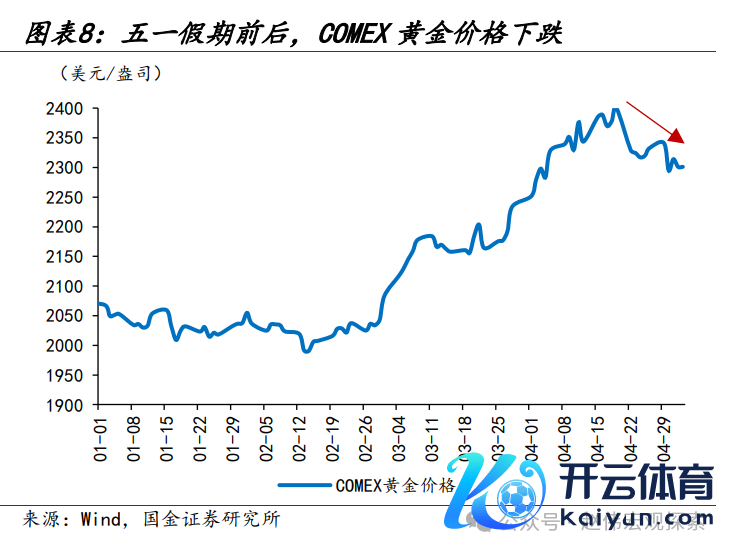

巨额商品:油价大幅走弱、金价延续下落。在地缘风光或者、好意思国经济放缓、EIA原油库存超预期等影响下,WTI原油、Brent原油分别下落6.9%和7.3%。跟着投资者激情的降温,金价连续回落,COMEX金下落1.4%至2301好意思元/盎司。

外洋事件&数据:好意思联储看护利率不变,非农办事全面低于预期,日元大幅波动

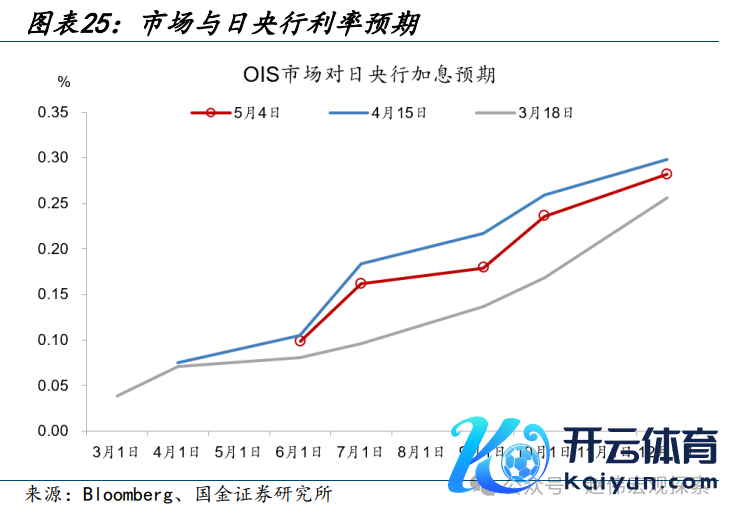

2024年5月FOMC例会看护利率不变,6月驱动放缓缩表。鲍威尔在新闻发布会上的发言基调“中性偏鸽”,对于利率策略的表述回首了“Longer”叙事。6月、7月、9月不降息的概率比拟上周均上升,其中9月不降息概率为47%。

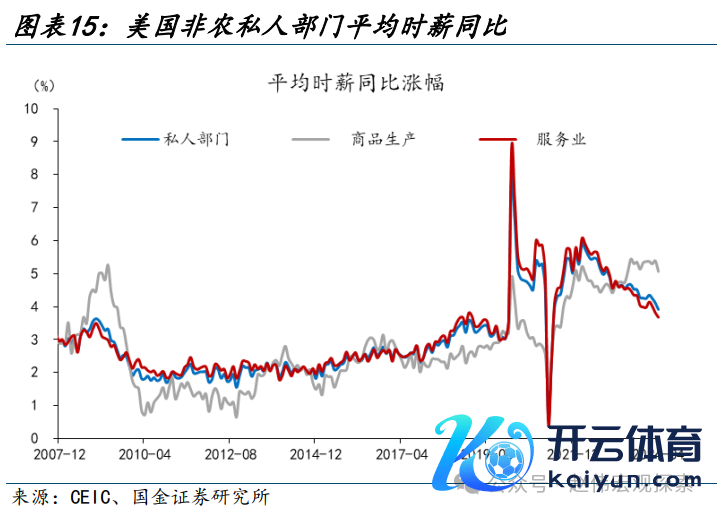

好意思国4月非农办事全面低于预期。4月新增非农办事东谈主数17.5万(季调后,下同),低于预期(24.3万),恬逸率升至3.9%。平均时薪同比3.9%,预期4.0%,前值4.1%,为2021年7月以来初度低于4%,职位空白降至三年来的最低点。

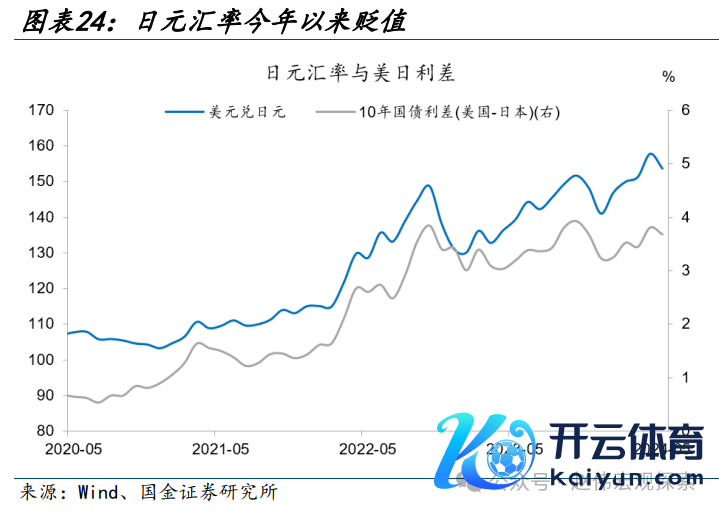

日元大幅波动,日央行或入场骚动。4月29日,日元一度跌破160,随后升至156操纵。日央行4月30日称,其经常账户可能将减少7.56万亿日元,昭彰高于阛阓预期值,标明日央行可能进行了约5.5万亿日元的汇率骚动。

韩国4月出口超阛阓预期,半导体出口高增长。韩国4月出口同比13.8%,前值3.1%,相连7个月正增长。两大主要商品,半导体4月出口同比56.1%,前值35.8%,相连6个月保持正增长;汽车出口同比10.3%,前值-5%。

国内事件&数据:五一跨区、跨境出行东谈主流加多,县域旅游浪费热度大涨

2024年五一假期跨区东谈主流高于过往,自驾出行热度陆续攀升。五一假期前2日(5月1日至2日)日均全社会跨区域东谈主流量较2023年同期进步18.8%。分交通方式看,公路非营业性小客车日均东谈主员出行量较2023年同期上行13.1%,占日均跨区东谈主流量比重高达92.5%;反馈远距离出行的环球交通日均游客发送量同比进步5.1%。

五一假期县域旅游浪费热度大涨,电影票房同比高增。携程数据自满,五一假期县域阛阓旅社预订订单、景区门票订单同比分别增长68%、151%,增速均高于世界大盘。假期前2日,世界电影日均票房分别较2023、2019年同期增长24%、下降1.2%;其中,三、四、五线城市涨幅更高,分别同比进步27.9%、26.7%、31.7%。

外需撑持下,部分行业库存已最初回升;周期力量加之策略维持,不宜低估“补库”力度。3月国内内容库存增速陆续回升,4月制造业PMI强于季节性。中共中央政事局召开会议,强调“靠前发力有用落实如故确定的宏不雅策略”,“落实好大畛域开荒更新和浪费品以旧换新”,地产发展模式或有“新探索”,“消化存量”与“优化增量”并举。

风险领导]article_adlist-->地缘政事打破升级;好意思联储上调永恒中性利率水平;金融条目边缘减弱;

+阐述正文

]article_adlist-->五一期间,全球股指多量上升,好意思国非农低于预期带动好意思债收益率回落,日元大幅波动。五一跨区、跨境出行东谈主流加多,县域旅游浪费热度大涨,策略层面强调落实开荒更新和浪费品以旧换新,地产发展模式或有“新探索”。

大类金钱回溯:五一假期前后,好意思债收益率回落、商品价钱遍及下落

五一假期前后(4月29日-5月3日),全球主要股指多量上升。好意思股方面,三大股指全线反弹,纳指、谈指和标普500分别上升1.4%、1.1%和0.5%。亚洲阛阓,恒生指数和沪深300分别上升4.7%、0.6%,日经225、韩国空洞指数分别上升0.8%、0.8%。欧洲方面,英国富时100指数上升0.9%,德国DAX、法国CAC40分别下落0.9%、1.6%。

五一假期前后(4月29日-5月3日),主要发达国度的永恒国债收益率多量回落。10Y好意思债收益率大幅下行17bp至4.50%。其他债市方面,10Y英债收益率上行4.7bp,葡萄牙、意大利、德国、法国日天职别下行10.3bp、8.7bp、7.0bp、6.8bp和2.7bp。

五一假期前后(4月29日-5月3日),好意思元下行0.9%,欧元、英镑兑好意思元小幅增值,涨幅分别为0.6%、0.4%,日元兑好意思元则在日本财务省骚动下大幅增值3.5%。4月30日好意思联储议息会议前,好意思元一度走强至106.3的近期高位,随后好意思国制造业PMI低于预期、好意思联储议息会议放“鸽”、好意思国非农数据低于预期的冲击下,好意思元指数陆续走弱。

五一假期前后(4月29日-5月3日),油价走弱、金价下落。原油方面,在地缘风光或者、好意思国经济放缓、EIA原油库存超预期的影响下,本周油价大跌,WTI原油、Brent原油分别下落6.9%和7.3%。跟着前期投资者激情的边缘降温,黄金价钱也由高位连续回落,COMEX金本周下落1.4%至2301好意思元/盎司。

外洋数据&事件:好意思联储看护利率不变,非农办事全面低于预期,日元大幅波动

2.1 好意思联储看护利率不变,放缓缩表速率

要闻:北京时期5月2日凌晨,好意思联储发布2024年5月例会决议,举办新闻发布会。

简评:

2024年5月FOMC例会看护利率不变,从6月驱动放缓缩表。声明合计,经济增长清静扩展;新增办事强劲,恬逸率保持低位;通胀压力放缓,强调了近期“去通胀”进程“停滞不前”的近况;办事与通胀的风险“在昔日的一年里趋于均衡”。例会决定看护利率不变,从6月驱动放缓缩表(QT taper),总上限从950亿/月缩减至600亿好意思元/月,其中:国债减持上限从600亿/月降至250亿/月;机构债或MBS减持上限保持350亿好意思元/月。

例会后,OIS隐含联邦基金利率与上周基本持平,但较4月初以来已昭彰上升。阛阓瞻望2024年末FFR降至5.0%。CMEFedWatch数据自满,6月、7月、9月不降息的概率比拟上周均上升,其中9月不降息概率为47%,较上周提高3个百分点。现时阛阓订价好意思联储全年仅降息1次,较3月议息会议已下降2次,初度降息时期推迟至11月。

2.2 好意思国4月新增非农办事全面低于预期,工资增长放缓

要闻:北京时期5月3日20:30,好意思国劳工统计局公布4月非农数据。4月新增非农办事17.5万,预期24.3万,前值由30.3万上修至31.5万,昔日12个月均值为24.2万。

简评:

好意思国4月新增非农办事全面低于预期。好意思国4月新增非农办事东谈主数17.5万(季调后,下同),低于预期(24.3万),也低于昔日12个月均值(24.2万),为2023年11月以来最低增幅。行业结构上,老师及健康服务(+9.5万)、行运仓储(+2.2万)、零卖(+2.0万)等行业的办事岗亭连续加多。2月、3月新增非农办事东谈主数分别从27.0万下修至23.6万、从30.3万上修至31.5万,1月和2月算计较修正前减少2.2万。

工资增长放缓,恬逸率升至3.9%。好意思国4月非农私东谈主部门平均时薪为34.75好意思元,同比3.9%,预期4.0%,前值4.1%,为2021年7月以来初度低于4%,昔日12个月的平均值为4.4%;环比0.2%,预期0.3%,前值0.3%。好意思国4月恬逸率略升至3.9%,预期3.8%,前值3.8%;办事参与率62.7%,预期62.7%,前值62.7%;办事率60.2%,前值60.3%。

此前公布的职位空白降至三年来的最低点。好意思国3月职位空白数848.8万,预期868.6万,前值875.6上修至881.3万,为2021年3月以来新低;招聘数和下野数分别为550万(前值578.1)和520万(前值553.9)。3月,职位空白率降至5.1%,前值5.3%,为2021年2月以来最低水平;礼聘率3.5%、前值3.7%;下野率3.3%、前值3.5%,其中,主动辞职率2.1%、前值2.2%,裁人率1%、前值1.1%。3月,每位恬逸工东谈主对应的职位空白为1.32个,为2021年9月以来最低。

2.3 好意思国4月ISM制造业PMI重新堕入减弱,服务业PMI放缓

要闻:北京时期5月1、3日22:00,好意思国供应链协会公布4月PMI数据。好意思国4月ISM制造业PMI49.2,预期50,前值50.3;非制造业PMI49.4,预期52,前值51.4。

简评:

好意思国4月制造业动作重新堕入萎缩,服务业动作近16个月以来初度出现萎缩。好意思国4月ISM制造业PMI降至49.2,不足预期50,前值50.3。制造业重新堕入萎缩主因需求下降,但物价指数创2022年7月以来新高,突显露时好意思国通胀压力重燃。好意思国4月ISM非制造业PMI降至49.4,预期52,前值51.4,为2023年1月以来新低,松手了相连15个月的扩展。服务业动作放缓主因买卖动作减少、新订单增长放缓、供应商拜托加速以及办事相连3个月萎缩。

2.4 欧元区一季度GDP超阛阓预期,中枢通胀回落

要闻:4月30日,欧盟统计局公布欧元区一季度GDP初值及4月通胀数据。

简评:

欧元区一季度GDP超阛阓预期,中枢通胀回落。欧元区一季度季调同比0.4%,超出预期值0.2%,前值0.1%;一季度GDP季调环比0.3%,预期值0.1%,前值0%。分国别来看,德国、法国、意大利一季度GDP环比增速均有所改善,德国环比提高0.7个点达0.2%,爱尔兰一季度GDP的环比1.1%,单季度进步4.5个百分点。欧元区中枢通胀回落。4月,欧元区CPI同比增长2.4%,预期2.4%,前值2.4%,剔除食物和动力价钱波动的中枢CPI同比增长2.7%,预期2.6%,前值 2.9%。欧元区中枢通胀压力低于好意思国,好意思国3月中枢通胀同比3.8%,降幅放缓。

2.5 日元先跌后涨,日央行或入场骚动

要闻:4月29日,日元大幅波动,一度升破160关隘,随后大幅增值。

简评:

日元先跌后涨,日央行疑似入场骚动。4月29日,好意思元兑日元一度跌破160,创下1990年4月以来的最高水平,随后大幅增值至156操纵。4月26日的议息会议上,日央行仍“按兵不动”,并称“瞻望现在宽松的金融环境将连续”,阛阓预期日央行短期内不会因日元贬值而上调利率。

日本央行4月30日周二阐述称,由于包括政府债券刊行和周三征税在内的财政身分,其经常账户可能将减少7.56万亿日元(482亿好意思元),昭彰高于阛阓料到的2.1万亿日元跌幅,标明4月29日今日日央行可能进行了约5.5万亿日元的汇率骚动操作。

2.6 韩国4月出口超阛阓预期,半导体出口高增长

要闻:北京时期5月1日8:00,韩国海关公布4月外贸数据。韩国4月出口562.6亿好意思元,同比13.8%,预期13.7%,前值3.1%,相连7个月正增长。

简评:

韩国出口举座向好。韩国4月出口562.6亿好意思元,同比13.8%,预期13.7%,前值3.1%,相连7个月正增长;入口547.3亿好意思元,同比5.4%,前值-12.3%;贸易顺差15.3亿好意思元,相连11个月保持顺差。从出口商品看,两大主要商品,半导体4月出口99.6亿好意思元,同比56.1%,前值35.8%,相连6个月保持正增长;汽车出口67.9亿好意思元,同比10.3%,前值-5%,出口金额创历史新高;此外,自满器、无线通讯、策划机等IT领域出口额均好意思满增长。从出口观点地看,韩国对好意思国4月出口114.1亿好意思元,创历史新高,同比24.3%,前值11.6%,相连9个月正增长,拉动出口同比4.5%、前值2.1%;韩国对中国4月出口104.6亿好意思元,同比9.9%,前值0.4%,拉动出口同比1.9%、前值0.1%。韩国对中国4月贸易逆差19.6亿好意思元,为2023年5月以来新高。

国内数据&事件:五一跨区、跨境出行东谈主流加多,县域旅游浪费热度大涨

五一跨区、跨境出行东谈主流加多,县域旅游浪费热度大涨,县域景区门票订单同比增长151%。节前国内工业坐褥小幅回升、建筑业开工依然偏弱。

3.1 五一跨区、跨境出行东谈主流加多,县域旅游浪费热度大涨

要闻:2024年五一假期前2日,全社会累计跨区域东谈主员流动量6亿东谈主次,较昨年同期进步18.8%;县域阛阓旅社预订订单、景区门票订单同比分别增长68%、151%;三线、四线、五线城市票房较昨年同期分别进步27.9%、26.7%、31.7%。

数据起首:交通运载部、携程辩论院、艺恩娱数

简评:

2024年五一假期前2日跨区东谈主流高于过往,自驾出行热度陆续攀升。五一假期前2日(5月1日至2日)全社会跨区域东谈主员流动总量为6亿东谈主次,日均东谈主流量较2023年同期进步18.8%,较晴明、春节假期分别进步10.1%、27.9%。分交通方式看,公路非营业性小客车日均东谈主员出行量较2023年同期上行13.1%,占日均跨区东谈主流量比重高达92.5%。反馈远距离出行的环球交通日均游客发送量(含营业性公路、铁路、水路、航空)同比进步5.1%,其中铁路、民航游客日均发送量分别较2023年同期进步2.1%、2%。

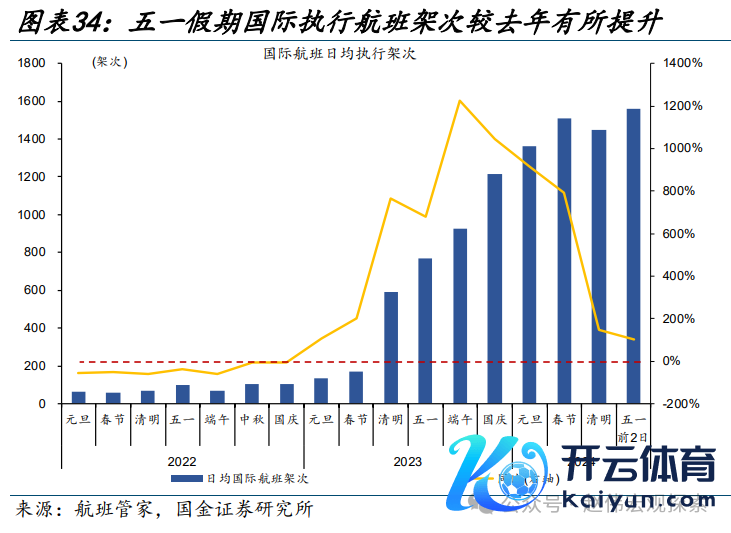

跨境实施航班架次涨幅较大,境表里热点观点地航路客流多有加多。假期前2日国际实施航班架次较昨年同期加多103.5%,韩日跨境出行延续“火热”,航班数分别较昨年同期进步90.1%、191.1%,马拉西亚、新加坡等东南亚旅游热度高潮,航班数同比好意思满145.5%、111.1%的涨幅。国内执飞航班架次也有进步,较2023、2019年同期分别加多0.2%、15.6%。多量热点旅游观点地的航班数较往年同期有所上升,其中长沙、武汉、成都等进港航班架次涨幅较大,分别较2023年同期加多10.2%、7.8%、2.4%。

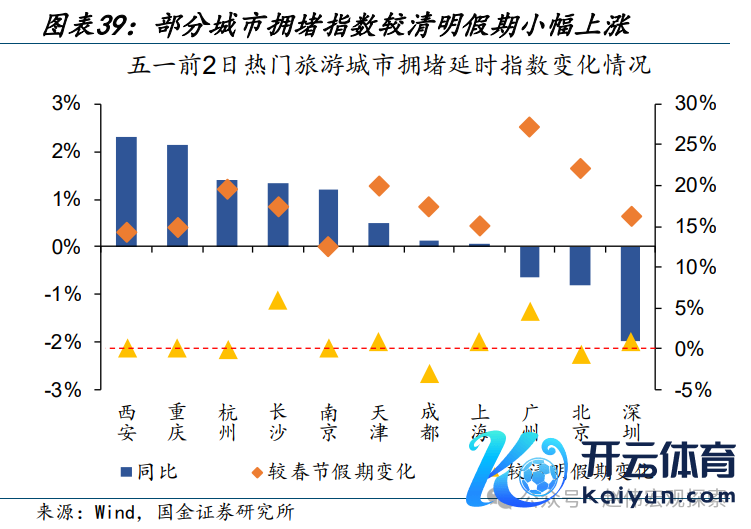

市内出行方面,多量热点旅游城市地铁客流、拥挤延时指数较昨年同期进步。五一假期首日多量热点城市市内东谈主流量呈现上升态势,其中南京、西安、重庆等城市地铁客流量涨幅显贵,同比分别加多19%、16.8%、8.4%;较晴明假期分别加多1.2%、10.2%、8.9%;拥挤延时指数(假期前2日)变化幅度相对较小,南京、西安、重庆等城市同比分别加多1.2%、2.3%、2.1%,较晴明假期分别上升0.2%、0.1%、0.2%。

代表省份景区旅游热度进步的同期,县域旅游阛阓订单有昭彰增长。五一假期前2日主要景点旅行热度延续进步,四川省A级景区晴明假期首日招待游客较昨年同期进步13.7%、为2019年同期的118.3%;旅游收入较昨年同期进步9.4%、为2019年同期的111.4%。热点景点旅游外,县域旅游阛阓增长也较为昭彰,携程数据自满,五一假期县域阛阓旅社预订订单、景区门票订单同比分别增长68%、151%,增速高于世界大盘。

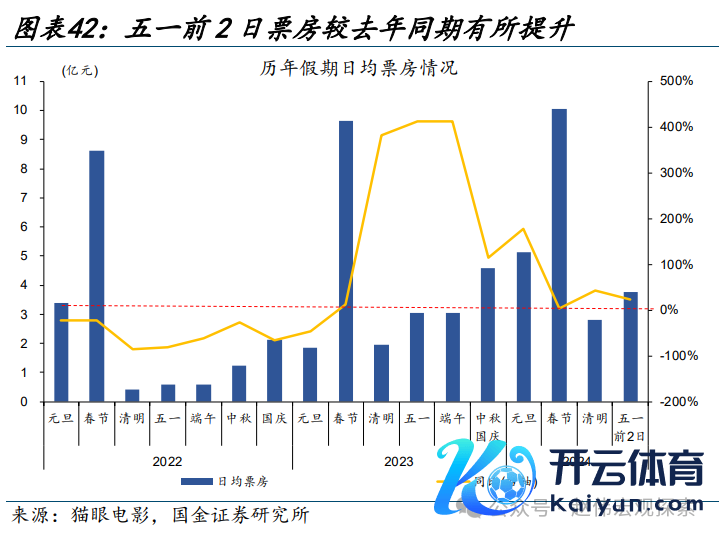

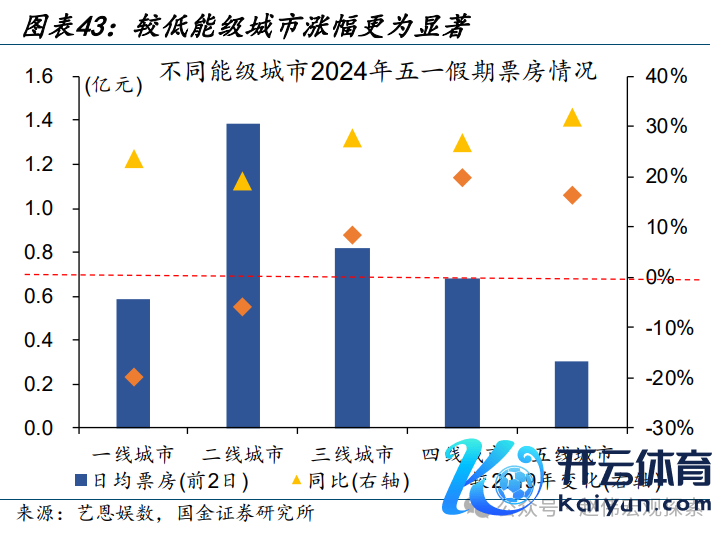

电影院线票房较昨年同期有所进步,寂寞级城市涨幅更高。五一假期前2日,世界电影院线票房同比增长24%,复原至2019年日均票房水平的98.8%。较寂寞级城市增长更为昭彰,三线、四线、五线城市五一假期前2日票房较昨年同期分别进步27.9%、26.7%、31.7%,朝上2019年同期日均票房8.4、19.7、16.4个百分点。一线、二线等较高能级城市分别好意思满23.5%、19.2%的增长,但不足2019年同期水平,分别较2019年减少20%、5.9%。

3.2 4月世界商品房销售同比降幅收窄

要闻:五一假期前1周,30大中城市商品房日均成交面积37.6万普通米、同比回落29.3%。

数据起首:iFind、Wind

简评:

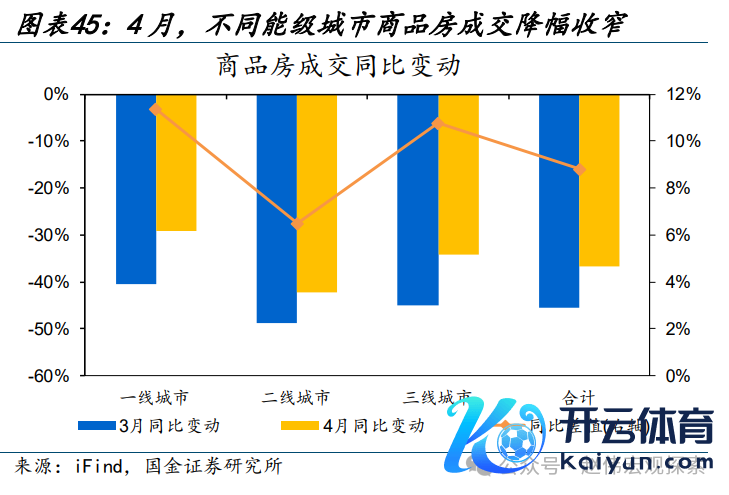

4月举座成交同比降幅较上月减少,一线城市收窄幅度更大。五一假期前1周(4月24日至4月30日),30大中城市商品房日均成交面积37.6万普通米、同比回落29.3%,降幅较春节假期收窄18.6个百分点。其中一线城市商品房成交降幅相对较少,同比回落16.6%。4月份,世界日均成交面积同比减少36.7%、降幅较3月减少8.8个百分点。分城市看,一线、二线、三线城市成交同比降幅均有所收窄,分别较昨年同期减少29.1%、42.4%、34.2%,较3月降幅减少11.4、6.5、10.8个百分点。二手房成交面积边缘也有好转,同比下降14.6%、降幅较3月减少8.5个百分点。

3.3 工业坐褥有所回升、建筑业开工依然偏弱

要闻:五一假期前1周,国内工业坐褥有所回升、建筑业开工依然偏弱。

数据起首:Wind

简评:

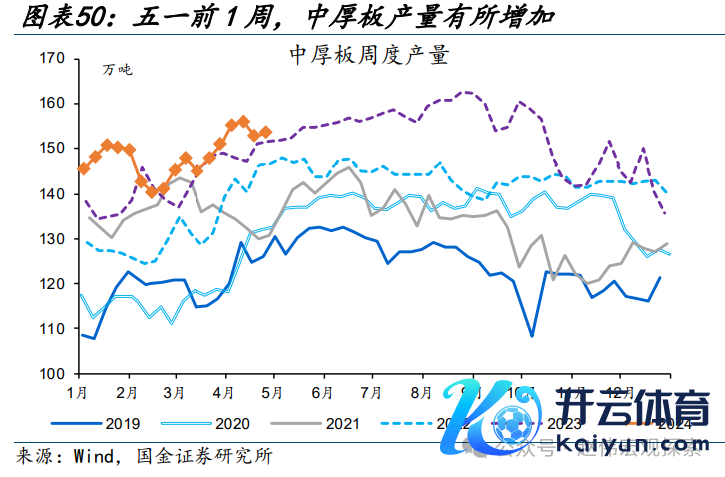

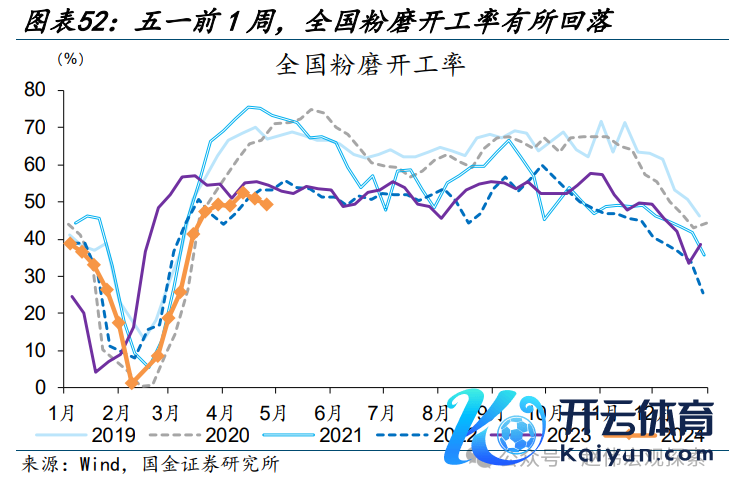

工业坐褥有所回升、建筑业开工依然偏弱。五一假期前1周(4月24日至4月30日),奉陪钢厂盈利陆续栽培,高炉开工延续回升,环比加多0.9%、较昨年同期差距减少至2.8个百分点。化工链坐褥较前周有较大回弹,PTA开工率环比加多3.7%。装备制造链条坐褥高于过往,反馈通用开荒、专用开荒开工的中厚板产量较前周加多0.5%、同比增长1.2%,汽车半钢胎开工率较前周加多0.5%、朝上昨年同期10.3个百分点。相较之下,建筑业开工仍然偏弱,世界粉磨开工率、水泥出货率分别较前周回落1.5%、0.5%,同比回落5.1、10.1个百分点;沥青开工率较前周回落1.4%、同比降幅较前周加多至11.5个百分点。

3.4 2024年3月工业企业利润数据:库存周期“重启”?

要闻:2024年4月27日,国度统计局公布世界畛域以上工业企业利润数据。1-3月,工业企业利润同比4.3%、前值10.2%,营业收入同比增长2.3%、前值4.5%。

数据起首:国度统计局

简评:

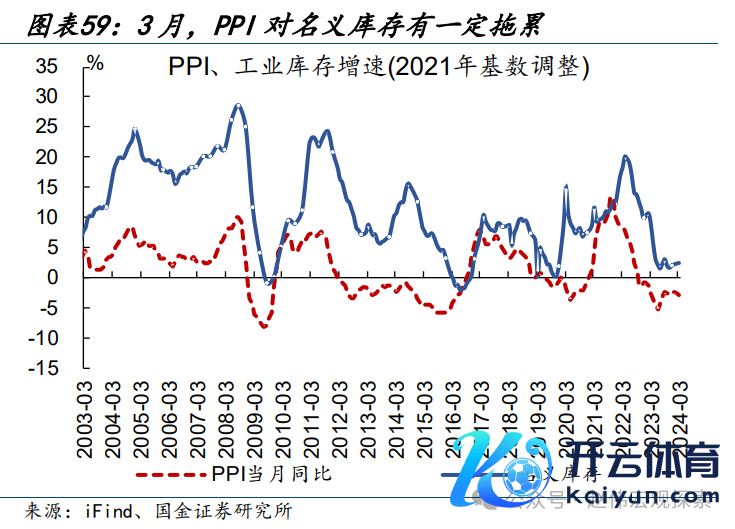

利润率及价钱牵累下,工企利润昭彰回落。3月,工业企业利润栽培显贵放缓,累计同比4.3%、较1-2月减少5.9个百分点;当月同比-3.5%、较1-2月减少13.7个百分点。领会来看,营业利润率边缘回落幅度较大,当月同比较1-2月减少5.4个百分点。坐褥、价钱也有牵累,工业加多值、PPI同比分别较1-2月回落2.5、0.2个百分点。

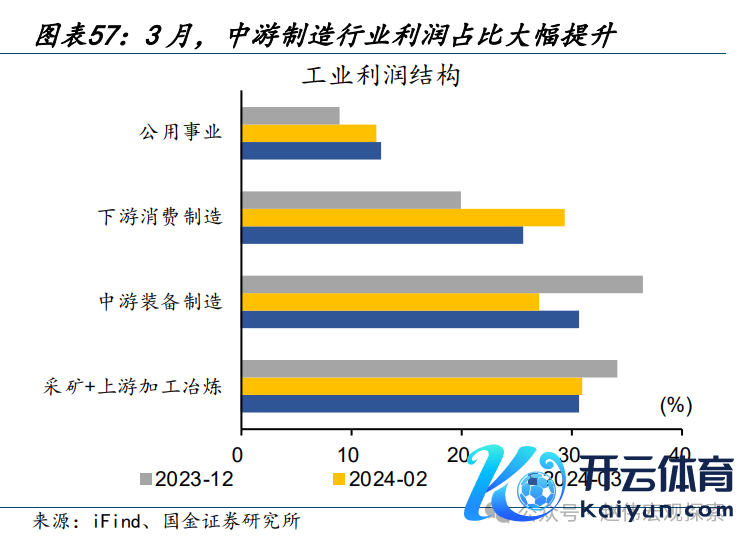

中游行业改善幅度较大,利润占比进一步进步。3月,边缘改善的行业主要包括农副食物、专用开荒、玄色领受。其中,农副食物利润高增主要受益于浪费需求开释、坐褥陆续增长。玄色领受行业利润抬升与玄色金属价钱显贵栽培辩论。结构上看,中游装备制造和公用职业占比边缘上升4个百分。分扫数制看,不同类型企业利润全面下滑。

库存增速回升,存货盘活速率有所加速。3月,工业企业库存小幅“回补”,模式库存、内容库存同比分别较1-2月回升0.1、0.2个百分点至2.5%、5.3%,处于14.5%、31.4%历史较低分位数。边缘上看,存货盘活速率“季节性”加速,3月产成品库销比、盘活天数分别较2月回落8.4个百分点至54.3%、减少1天至21.1天。

重申不雅点:跟着阶段性扰动消退、后续策略落地或可提速,进一步助推企业库存回补。现时发改委息争财政部已完成2024年专项债名堂筛选,后续“稳增长”落地或可提速;此外新一轮“开荒更新”等增量策略也在加速鼓励,对于工业库存回补也能起到一定助推作用,通用开荒、金属成品等库存偏低行业畴昔补库意愿或更强。

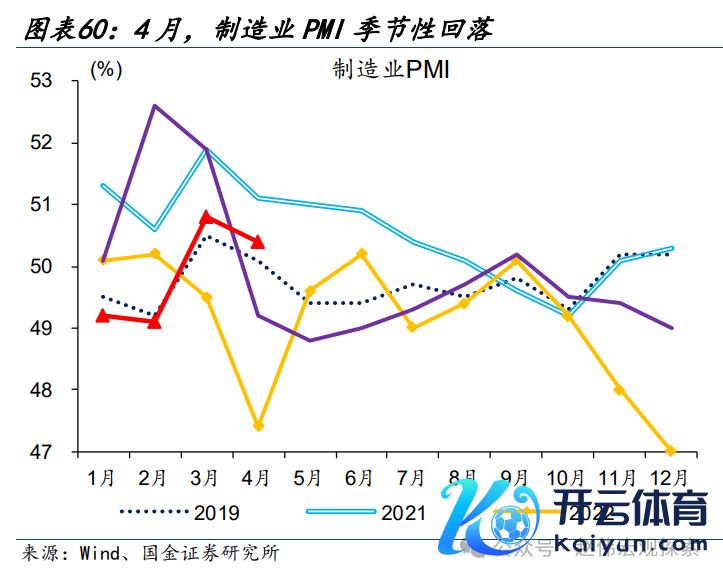

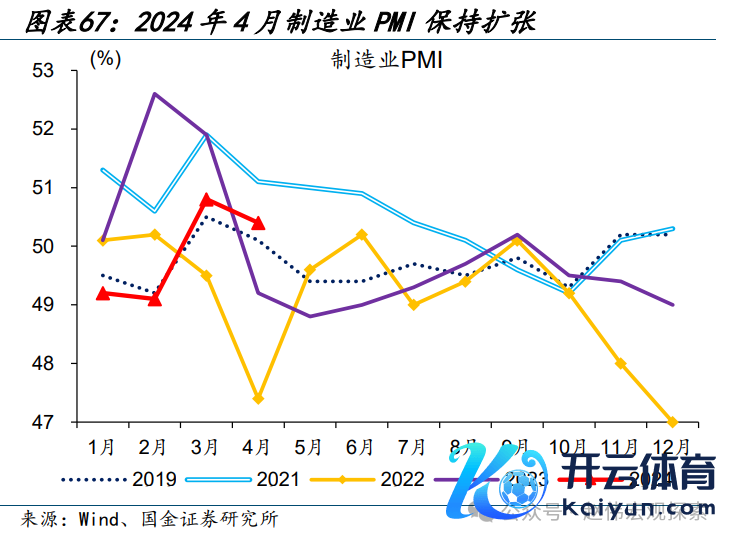

3.5 2024年4月PMI数据:PMI强于季节性,“加价”信号初现

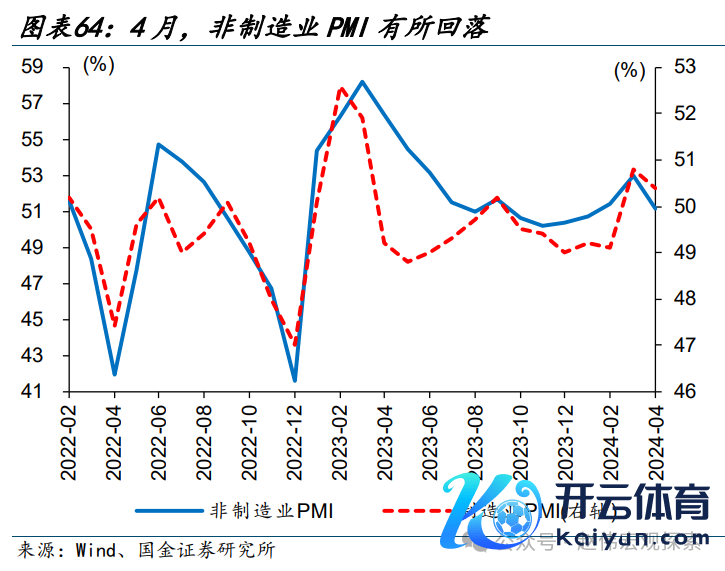

要闻:2024年4月30日,国度统计局公布4月PMI指数,制造业PMI为50.4%、前值50.8%;非制造业PMI为51.2%、前值53%。

数据起首:国度统计局

简评:

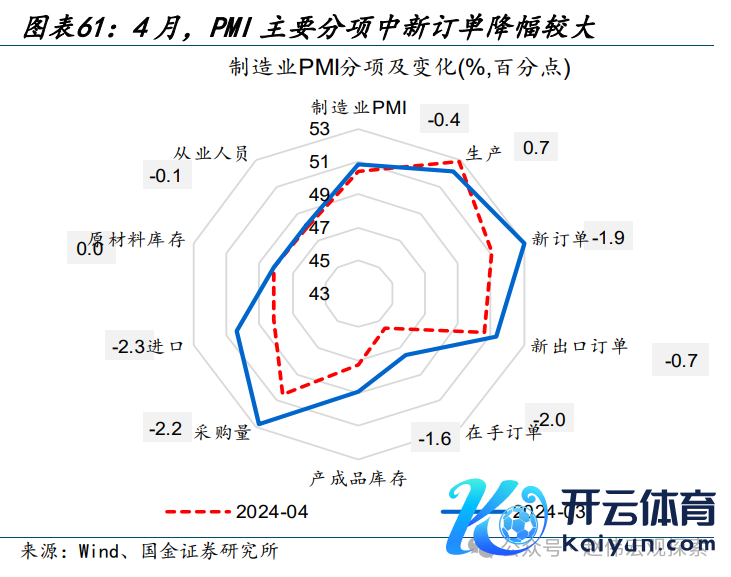

制造业PMI强于季节性,坐褥强度进一步进步。4月,经济运行节拍进一步常态化,制造业PMI在上月显贵回升的基础上保持扩展、录得50.4%;边缘下滑仅0.4个百分点,弘扬强于季节性。主要分项中,坐褥指数进步0.7个百分点至52.9%,为最强撑持项;新订单指数回落1.9个百分点,但仍处于扩展区间、录得51.1%。

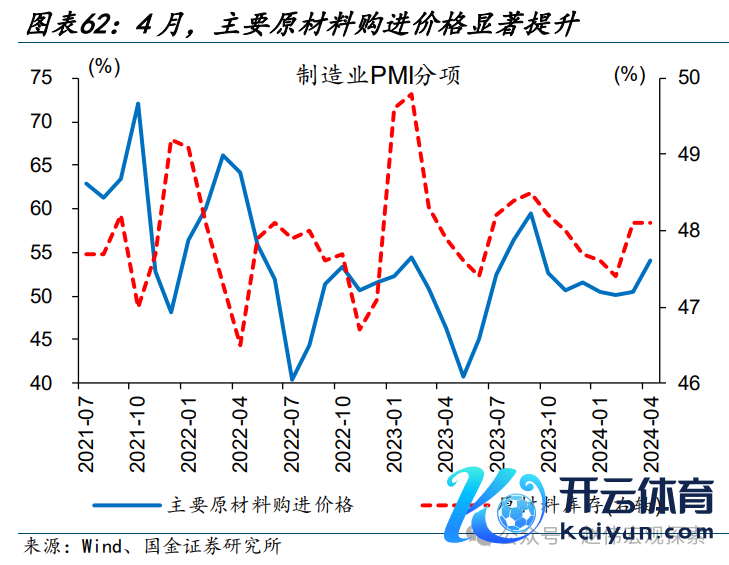

外需看护韧性,但受原材料加价影响,制造业原材料“补库”有所延缓。4月,新出口订单指数小幅回落0.7个百分点至50.6%、好于入口指数的48.1%。需求举座扩展、带动原材料购进价钱上升,指数边缘进步3.5个百分点至54%,采购量指数相应有所回落、边缘下滑2.2个百分点至50.5%。

服务业景气水平有所回落,非制造业PMI边缘下滑。4月,服务业边缘回落2.1个百分点至50.3%,牵累非制造业PMI举座下滑1.8个百分点至51.2%。服务业PMI中,插足品价钱指数显贵上升1.2个百分点至50.9%,但新订单、销售价钱仍分别处于46.5%、49.5%的减弱区间,成本压力上升可能是当月景气回落的主因。

重申不雅点:外需撑持下,部分行业库存已最初回升;周期力量加之策略维持,不宜低估“补库”力度。中好意思库存“共振”、全球浪费电子景气回升下,化学纤维、运载开荒、金属成品等行业已开启补库,工业举座库存也呈现企稳改善。现时发改委已完周密年专项债名堂筛选,后续“稳增长”落地、开荒更新等或可提速,进一步助推企业库存回补。

3.6 4月政事局会议:策略“执落实”,地产“新探索”

要闻:2024年4月30日,中共中央政事局召开会议,分析辩论现时经济阵势和经济责任,并决定本年7月在北京召开中国共产党第二十届中央委员会第三次全体会议,主要议程是,中共中央政事局向中央委员会阐述责任,重点辩论进一步全面深切变嫌、鼓励中国式当代化问题。

简评:

4月中央政事局会议的干线?2024年一季度GDP超预期下,4月中央政事局会议并未出台增量策略,更防御“执落实”。2024年的“责任日”效应衔尾在年头体现,带动一季度GDP同比5.3%、高于预期的4.9%;同期,4月制造业PMI在3月显贵回升的基础上保持扩展、录得50.4%,弘扬强于季节性。在经济“开局精粹、回升向好”布景下,4月中央政事局会议未出台新策略,而强调“靠前发力有用落实如故确定的宏不雅策略”。

“靠前发力有用落实如故确定的宏不雅策略”重点指向哪些方面?其一、财政稳增长策略,包括超永恒特等国债、专项债等;其二、大畛域开荒更新和浪费品以旧换新动作有料到打算等;其三、陆续把稳化解风险,包括保交房、地点债务化解等。

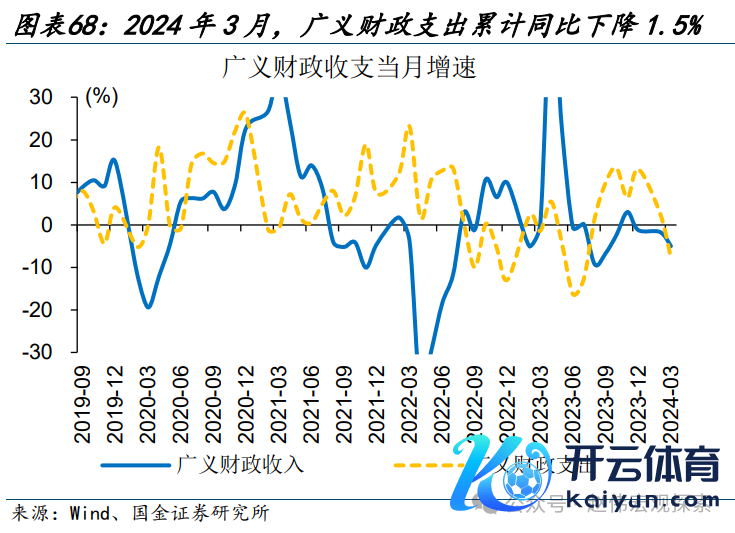

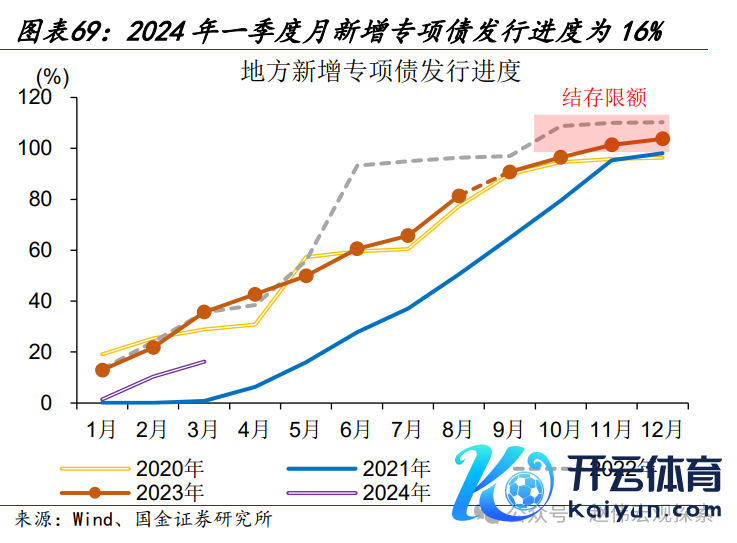

“保持必要的财政支拨强度”,5月起专项债刊行或加速,超永恒特等国债落地或提速。2024年一季度,地点新增专项债刊行进程仅16%、逾期2023年同期约19个百分点;松手4月下旬,特等国债联系动作有料到打算尚未落地。地盘出让收入及债务资金刊行较慢牵累广义财政支拨发力,3月广义财政支拨累计同比由正转负降至-1.5%。为好意思满7.9%广义财政预算支拨增速,“保持必要的财政支拨强度”,5月起专项债刊行或加速,而超永恒特等国债有料到打算审批、地点名堂陈说审批、特等国债刊行历程或提速。

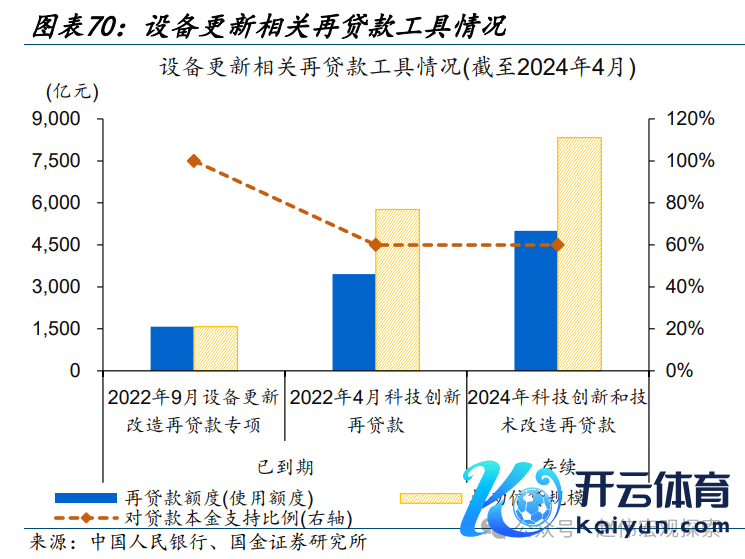

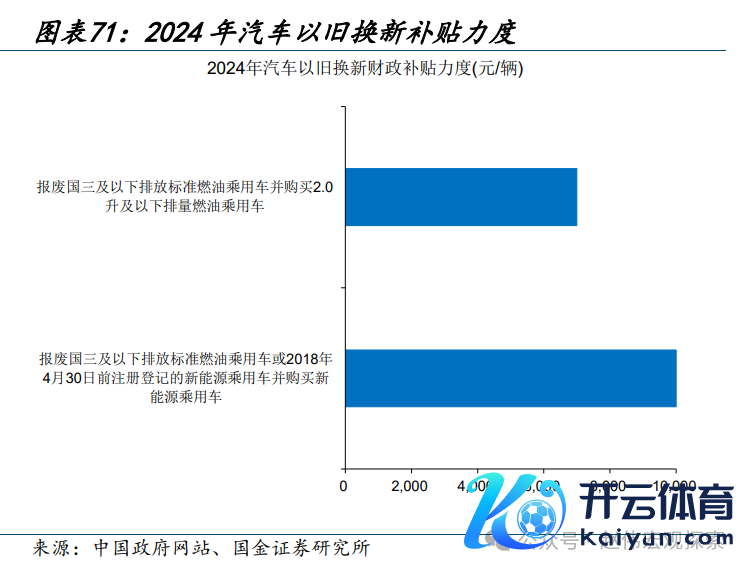

开荒更新和浪费品以旧换新,后续重点在于推动地点加速落实。4月,央行、工信部、市监局等多部门在开荒更新、浪费品以旧换新、回收轮回操纵和法子进步等均作念出具体部署。4月上旬,央行5000亿元科技立异和时期纠正再贷款已落地,对贷款本金维持比例为60%;4月下旬,商务部、财政部等已出台汽车以旧换新补贴详情,对适合“以旧换新”策略法子的新动力和燃油车分别补贴10000元、7000元,且由中央财政和地点配套共同支拨。脚下,开荒更新和浪费品以旧换新具体部署已落地,后续策略重点或在敦促地点加速落实。

“陆续把稳化解重点领域风险”,保交房、地点债务化解仍是重点。其中,会议强调的“压实地点政府、房地产企业、金融机构各方背负,切实作念好保交房责任”,或指向后续房地产融资合营机制、保交房等联系维持策略将加速鼓励。年头以来,为破解房地产融资贫窭,各地房地产融资合营机制陆续落地;松手3月底,世界均已树立省级房地产融资合营机制,买卖银行对合营机制推送的一谈第一批“白名单”名堂完成审查;而央行成立的保交楼、房企纾困联系再贷款使用进程依旧较慢,松手一季度保交楼贷款维持料到打算仅使用86亿元。

地产可能有哪些“新探索”?后续稳地产,“消化存量”、“优化增量”或是“新探索”。会议强调“统筹辩论消化存量房产和优化增量住房的策略措施,攥紧构建房地产发展新模式”。年头以来,地产投资陆续低迷,除了房企融资外,住宅高库存亦然“堵点”之一,亦需稳地产策略加码推动束缚。本次会议强调的“统筹辩论消化存量房产和优化增量住房的策略措施”,或意味着后续地产策略可能在“消化存量”、“优化增量”两方面王人加力。

地产“去库存”可能有哪些方式?助力地产“去库存”或可从三方面发力。其一,各地新址销售策略或可因地制宜,进一步优化。其二,“三大工程”或是“消化存量”、“优化增量”的进军执手,城中村纠正项观点房票安置、保险房体系建设中对存量房的收购或可部分推动地产去库存。以广州为例,其城中村纠正项观点房票安置,或可裁减回迁用地安置需求,从简安置临迁费,匡助广州新址去库存。其三,地点政府助力地产“以旧换新”或可推动“消化存量”。以郑州为例,郑州市2024年全市料到打算完成二手住房“卖旧买新、以旧换新”1万套,遴荐国有保险房运营公司收购和阛阓化交游两种方式。其中通过郑州城市发展集团有限公司收购二手住房以用作保险房、东谈主才房料到打算全年完成5000套。

地产“消化存量”可能的资金起首?PSL、专项债、超永恒特等国债等或可为地产“消化存量”、“优化增量”提供资金维持。凭证地产“消化存量”不同的模式,资金起首可能包含重点“三大工程”项观点PSL,和投向城中村、保险房项观点专项债资金;同期,万亿超永恒特等国债投向中,城乡交融发展、东谈主口高质地发展领域或包含城中村纠正名堂、餍足住户高质地住房需求名堂等,也可能对地产“消化存量”、“优化增量”变成资金维持。

历史上的三中全会?会议指出,二十届三中全会将于7月召开,聚焦进一步全面深切变嫌、鼓励中国式当代化。过往造就自满,党的三中全会一般断绝五年,在四季度召开,重点商量国度发展变嫌、经济体制建设等首要事宜。现时,二十届三中全会将于2024年7月召开,会议主题为“全面深切变嫌、鼓励中国式当代化”;其中,若何深切财税金融体制变嫌,加速建设当代化产业体系、推动发展新质坐褥力或值得重点海涵。

新一轮财税体制变嫌重点海涵哪些领域?2023年底以来,新一轮财税体制变嫌在高层会议中频频说起。追念过往,2014年驱动的深切财税体制变嫌在预算束缚、税制、政府间财政关系、地点债务束缚四大方面均有波及。现时,新一轮财税体制变嫌将或亦将重点海涵政府间财政关系,如中央与地点支拨背负永别、转化支付轨制完善,省以下财政体制变嫌、省以下地点政府间事权与支拨背负的界定,税制变嫌,如税收征管、税种优化转变等。

加速当代化产业体系建设,可能波及哪些领域变嫌?2024年,深切重点领域变嫌陆续鼓励,以金融监管、金融机构、老本阛阓轨制变嫌,国企、民企联系轨制变嫌为表征,背后均是策略加大对实体经济发展、经济转型升级维持力度。2023年金融监管机构体系由“一溜两会”转向“一溜一局一会”,金融体系建设亦聚焦为产业转型升级赋能;新一轮国企变嫌开启,聚焦科技自立自立、提高中枢竞争力;促进民营经济发展壮大升级为顶层磋磨。本次三中全会若何进一步部署当代化产业体系建设联系轨制变嫌,值得海涵。

风险领导]article_adlist-->

风险领导]article_adlist-->

1、地缘政事打破升级。俄乌打破尚未驱逐,巴以打破又起海浪。地缘政事打破或加重原油价钱波动,欺压全球“去通胀”进程和“软着陆”预期。

2、好意思联储上调永恒中性利率水平。好意思联储经济预测摘录自满永恒中性利率为2.5%,但点阵图的漫步如故驱动右移,且仅需2位成员上修就能改变中位数料到。

3、金融条目边缘减弱。2023年10月以来,跟着10y好意思债利率的大幅下行,金融条目大幅放宽,但近期经济与通胀花样的变化,或引起金融条目边缘收紧。

+阐述信息

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负剪辑:张恒星 反波胆·app