文 财信磋议院 宏不雅团队

伍超明胡文艳 李沫 段雨佳

投资要点

核心不雅点:

一、财政增量战术怎样相识

1、战术力度:超预期。

2、化隐债:展望一次性新增债务限额约5万亿元。

3、补老本:展望刊行约1万亿相等国债。

4、稳地产:展望收购存量地皮需16万亿元,2028年前需每年刊行4万亿专项债;收购存量房作念保险房后果有待不雅察;地产止跌回稳需待更多战术。

5、惠民生:加大对重心群体的支抓保险力度。

6、加赤字:往常几年赤字率有望提高至4%以上,重心发力惠民生、促消耗。

二、对经济和老本市集有何影响

1、四季度GDP增速企稳回升可期,来岁上半年有望回升至5%以上。其中完成2024年全年财政预算缱绻,展望可拉动四季度经济增速较三季度提高0.4-0.5个百分点。

2、展望四季度A股漂泊上行概率偏大。

3、展望四季度债市波动加大,股债跷跷板效应显现。

事件:10月12日,国新办举行新闻发布会先容“加大财政战术逆周期颐养力度、激动经济高质料发展”干系情况,财政部秘书将在近期络续推出一揽子有针对性增量战术举措。

正文

一、主要增量战术有哪些?

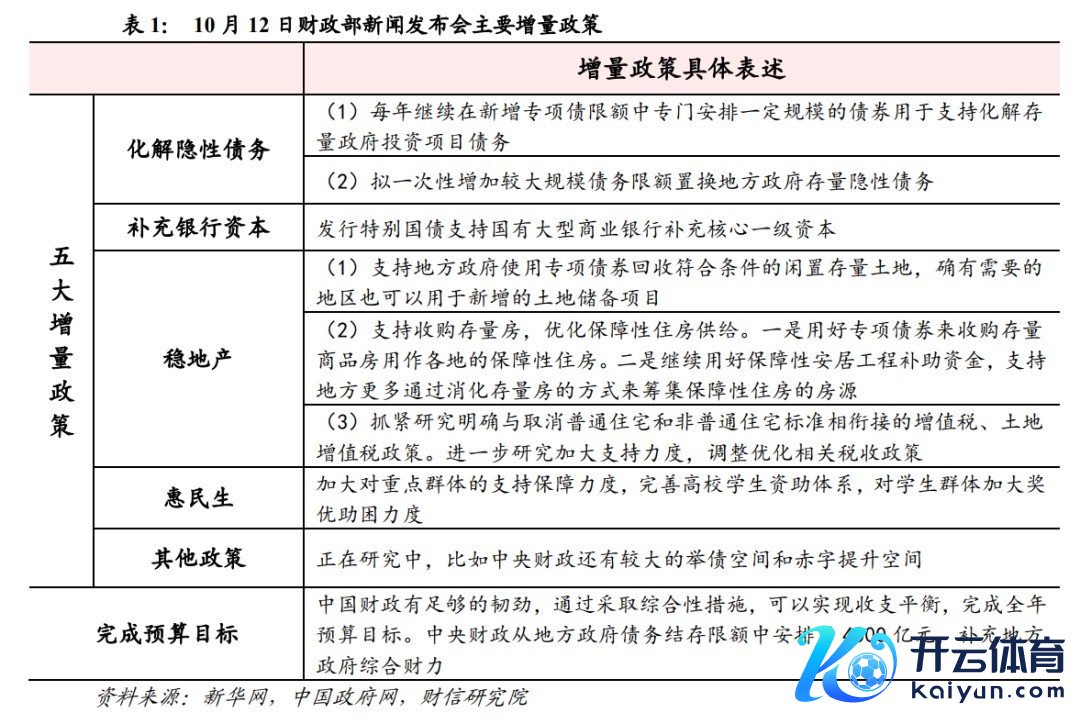

10月12日新闻发布会上,财政部主要秘书了五方面的增量战术。

一是加力支抓方位化解政府债务风险,除每年络续在新增专项债限额中挑升安排一定例模的债券用于支抓化解存量政府投资款式债务外,拟一次性加多较大限度债务限额置换方位政府存量隐性债务,这项战术是频年来出台的支抓化债力度最大的一项措施。

二是刊行相等国债支抓国有大型买卖银行补充核心一级老本。

三是疏通哄骗方位政府专项债券、专项资金、税收战术等器具,支抓激动房地产市集止跌回稳,具体包括允许专项债券用于地皮储备,用好专项债券来收购存量商品房用作各地的保险性住房,实时优化完善房地产干系税收战术等。

四是加大对重心群体的支抓保险力度,向发愤大众披发一次性生涯赞助,加大学生群体奖优助困力度等。

五是其他战术器具正在磋议中,如中央财政还有较大的举债空间和赤字提高空间等。

此外,财政部还明确暗意经济起初出现了一些新的情况和问题,展望宇宙一般大师预算收入增速不足预期。但财政通过袭取详尽性措施,不错齐全进出均衡,完周详年预算缱绻。

二、财政增量战术怎样相识?

(一)总体评价:力度超预期

增量财政战术力度超市集预期。超预期的背后,源于“9.26”政事局会议建议的“面前经济起初出现一些新的情况和问题”。具体看,咱们以为有以下几个大的布景:一是三季度以来经济下行压力加大,完周详年GDP增长5%足下缱绻的难度显豁加大;咱们展望三季度GDP增长4.6%足下,如果莫得战术刺激,全年GDP增速滑出5%足下区间(4.8%-5.2%)的概率较大。二是2025年经济保抓5%足下增长面对“灰犀牛”式的严峻挑战。好意思国大选后如果共和党总统候选东谈主特朗普当选,对我国加征关税税率提高到60%,将对我国GDP产生1个百分点足下的冲击,GDP增速有可能将至4.5%,为对冲这些“灰犀牛”式的冲击,需提前袭取应付措施。三是出台大限度刺激战术已是各界共鸣,扩需求、稳增长、化风险压力显豁加大情况下,财政战术该起初时就起初,一是职责所在,二是反应市集期盼、踏实市集预期。

(二)五大增量战术:化隐债、补老本、稳地产、惠民生、加赤字

1、化隐债:展望一次性新增债务限额约5万亿元,助力政府和企业莽撞自由

发布会将“加力支抓方位化解政府债务风险”置于增量战术的首位,并明确财政助力化债的两种形式:一是每年在新增专项债限额中挑升安排一定例模的债券用于化债。这种形式依然存在,如2023、2024年未裸露“一案两书”、主要用于偿还债务的新增寥落专项债券远离刊行了约3100亿元和8210亿元。二是拟一次性加多较大限度债务限额置换方位政府存量隐性债务,展望这部分资金主要用于计帐政府平台拖欠企业账款。这项战术实时雨,天然并不径直带来增量需求,但一方面将大大松开方位化债压力,腾出更多的资源发展经济,缓解基建投资增速角落下行趋势;另一方面不错缓解平台企业落魄游产业链缱绻主体的现款流压力,提振缱绻主体发展信心。

关于一次性债务限额加多限度,发布会并未裸露,仍需恭候履行法定门径后明确。但发布会强调“是频年来出台的支抓化债力度最大的一项措施”,咱们展望限度在5万亿足下。具体测算念念路如下:凭据宇宙公开导债城投平台有息欠债数据,展望2018年财政部摸排的、纳入政府债务信息平台的宇宙隐性债务余额在40-50万亿元。再接洽发布会上“扫尾2023年末,宇宙纳入政府债务信息平台的隐性债务余额比2018年摸底数减少了50%”,意味着2023年宇宙政府隐性债务余额在20-25万元足下,加上近几年化债过程部分平台债依然置换为金融债,需要财政承担的存量隐性债务限度在20万亿元足下。凭据150号文建议的“要求城投平台于2027年6月份之前推出融资平台名单”进行推算,咱们展望本轮大限度化债仍需抓续3-4年,因此展望一次性新增债务限额限度在5万亿元足下。值得小心的是,这部分化债资金可能最终由中央加杠杆承担,但由于中央调增赤字需要接头的成分更多、进程更长,是以最可能的形式是中央先安排方位政府一次性调整限额,即城投债务先置换为方位债务(专项债和一般债),方位债务迟缓置换为中央债务,进而激动央地债务结构优化。

2、补老本:展望刊行约1万亿相等国债,增强国有大行金融服求实体经济才调

凭据全球系统紧迫性银行和我国《买卖银行老本贬责方针》等的监管步骤,六大国有行核心一级老本充足率的最低要求位于8-9%区间,扫尾2024年6月末其核心一级老本充足率平均为12.3%,距离监管线仍有一定空间。但频年来买卖银行净息差和利润增速抓续处于下落通谈,六大行通过内源融资即“利润转增”的形式补充核心一级老本的才调显豁下落,有必要通过其他稳当形式补充老本。如2018-2022年六大国有银行累计净利润中,约 2/3 用于留存补充自己核心一级老本,但扫尾本年上半年,国有大行净息差降至1.46%(处于1.5%的盈亏均衡线下方),净利润增速转负,均在种种型银行中排行垫底,往常核心一级老本补充面对较多挑战。

面前我国买卖银行核心一级老本补充形式,主要包括利润转增、IPO、配股、定向增发、可转债等。本次财政刊行相等国债支抓国有大行补充核心一级老本,属于通过定向增发的形式为六大国有行注资,展望限度或在1万亿元足下。该项战术或主要带来三方面影响:一是大幅缓解银行老本遏抑和息差遏抑,增强银行信贷投放才调,为激动经济回升向好和作念好金融“五篇大著述”提供复旧;二是一定进度掀开了国内货币战术空间,尤其是降息的空间;三是展望其他种种型银行,通过稳当形式跟班补充老本的概率较大,银行业缱绻才调和风险缓冲才调有望显豁提高。

3、稳地产:展望收购存量地皮每年需4万亿专项债,地产止跌回稳需待更多战术

发布会建议“疏通哄骗方位政府专项债券、专项资金、税收战术等器具,支抓激动房地产市集止跌回稳”,其中专项债券主要用于地皮储备和收购存量房用作念保险性住房。

关于地皮储备,发言东谈主暗意“支抓方位政府使用专项债券回收稳当条目的闲置存量地皮”。咱们展望面前闲置存量地皮在35-45亿平米足下,如果按照每平米4000元的保守价钱来收购,那么需要14-18万亿元资金,中间值为16万亿元。如果到2028年完成收储,那么往常4年每年需要4万亿元的专项债券资金。

关于收购存量房,2023年已齐全住宅面积为7.24亿平米,如果包括在建未齐全住宅和在建买卖款式,测度面前边积将跳跃70亿平米,需要的资金量无疑浩大于存量地皮。凭据我国骨子情况,有保险房需求的主若是东谈主口净流入的一线和核心二线城市,以抖擞新市民居住需求,是以保险房收购需求数目要远远小于可供给数目。凭据发言东谈主提供的数据,近三年树立保险性住房666万套,年均220万套足下。如果一套保险房按照50-100万诡计,一年所需资金量在1-2万亿元足下。但在实际中,以什么价钱收购哪些房地产开导企业的商品房,落地体式存在一些堵点和卡点,这是其一;其二是收购的保险房数目占存量房比重较小,对去库存后果有限。因此,专项债券收购存量房的战术后果怎样,取决于专项债券限度大小和收购数目若干,由于发布会莫得提供干整个据,后续发展需进一步不雅察。

4、惠民生:加大对重心群体的支抓保险力度

惠民生是后续财政战术的神气重心之一,会议建议要加大对重心群体的支抓保险力度。“从奖优和助困两方面,分两步骤整完善高校学生资助战术”,包括年内国度奖学金奖励限额翻倍、提高本专业生奖学金奖励法式、提高本专业生国度助学金资助法式、加大国度助学贷款支抓力度,2025年提高磋议生学业奖学金奖励法式等,此举或将提高学生群体合座消耗才调。鉴于7月和9月中央政事局会议均强调“惠民生、促消耗”缱绻,展望还有其他支抓重心群体的战术推出。

5、加赤字:往常几年赤字率有望提高至4%以上,重心发力惠民生、促消耗

在公布完依然参加方案门径的四项增量战术后,财政部相等强调“还有其他战术器具也正在磋议中。比如中央财政还有较大的举债空间和赤字提高空间”,给足了市集假想空间,意味着往常中央政府加杠杆、赤字率冲破3%已是可预期的增量战术。

推出时点方面,咱们以为10月东谈主大常委会议约略领先审议化解方位债务风险、补充银行老本金等事项,调增赤字率可能在本年12月的中央经济职责会议中进行磋议,来岁两会阐发公布。

提高赤字空间上,本次发布会潜入的财政职能较多,包括化债、稳地产、补充银行老本金、三保、提振消耗等方方面面,加上外部面对的风险挑战显豁加多、国内转型改良步入攻坚期,展望往常几年财政赤字率王人将达到4.0%,致使更高。

资金使用方朝上,9月政事局会议强调要“加力推出增量战术”、“把促消耗和惠民生接洽起来”,意味着促消耗、惠民生是财政货币战术的重中之重。但已公布的四项增量战术对促消耗、惠民生的影响有限,加上上述规模战术与扩投资战术不同,属于时常性支拨款式,表面上应更多由中央政府承担,因此展望中央举债空间和赤字提高空间将更多用于惠民生、促消耗规模。凭据发布会上财政部对“提振消耗”问题的回答,下一步其对促消耗、惠民生职责的部署排序上,“改善住户收入预期,激勉消耗潜能”排在了首位。由于中等收入群体是消耗的紧迫基础,且房地产市集调整带来的金钱缩水对其影响更大,展望除了络续加大对中低收入群体的改动支付力度外,提高中等收入群体收入亦然往常财政战术的重心,可能的形式包括限度提高公事职工资、提高个税专项附加扣除法式等。

(三)完周详年预算缱绻:展望可拉动全年GDP增速0.2个百分点足下

发布会正面复兴年内进出均衡压力问题,暗意“财政有饱和的韧劲,通过袭取详尽性措施,不错齐全进出均衡,完周详年预算缱绻”。按照1-8月份增速进行推算,本年广义财政收入缺口整个约2.8万亿元,其中一般大师预算和政府性基金预算缺口远离为1.3万亿元和1.5万亿元。由于发布会上仅强调“展望宇宙一般大师预算收入增速不足预期”,加上政府性基金预算“以收定支”,预算缱绻遏抑偏轻,展望齐全“进出均衡”更多体面前一般大师预算账本上。

补缺口的资金主要来自四方面:1)安排使用4000亿元方位债务结存限额;2)本月底提前下达的1000亿元“两重”款式和1000亿元中央预算内投资额度;3)周转国有资产、加强收益贬责,限度提高国有老本缱绻收益调入一般大师预算金额;4)使用预算踏实颐养基金等存量资金。合座看,面前依然明确的“补缺口”资金依然达到6000亿元,加上跟着经济和物价水温暖缓回升,年内补足缺口的难度不大。凭据发布会上公布的1-9月份一般大师预算支拨增速,可估算出完周详年预算缱绻,四季度一般大师预算支拨增速高达9.1%,增量财政支拨同比加多7013亿元,接头到部分支拨用于化债(4000亿元方位债务限额主要用于这方面用途),并不径直对应什物职责量,展望财政增量支拨可拉动四季度GDP增长0.7-0.9个百分点,全年增速0.2个百分点足下。

三、对经济和老本市集有何影响?

(一)四季度GDP增速企稳回升可期,来岁上半年有望回升至5%以上

一方面,在完周详年一般大师预算缱绻的情况下,展望四季度财政支拨有望显豁提速,由三季度的1.9%提高至9.1%,可拉动四季度GDP增速环比提高0.4-0.5个百分点。同期受一揽子金融、财政、地产、老本市集等增量战术复旧,四季度货币、消耗、基建投资、物价等数据也均有望出现回暖迹象。如老本市集的回暖将部分缔造住户的资产欠债表,金钱效应也将较早显现,抵消耗酿成复旧;一次性加多较大限度债务限额置换隐性债务,将一定进度树巧合方政府资产欠债表,腾出更多资源稳增长,对基建投资酿成复旧。

另一方面,接头到战术出台到落地显效存在时滞,展望大部分战术后果将来岁上半年显现出来,加上来岁财政赤字率有望冲破4%,来岁上半年国内GDP增速约略率进一步回升至5%以上;但面前特朗普获得好意思国大选概率较高,按照特朗普3月份赴任、加征关税成效时点滞后3个月情形推演,展望其把我国关税税率提高到60%,将对下半年酿成较大冲击。

(二)展望四季度A股漂泊上行的概率较大

一是本次财政部发布会战术超出市集预期,建议“中央财政还有较大的举债空间和赤字提高空间”,在反应市集期盼的同期,留足了往常战术的假想空间,再次为市集注入信心,故意于市集情愫收复。二是跟着一揽子金融、财政、地产、老本市集等增量战术的落地显效,四季度经济、物价有望角落改善,A股盈利有望得到提振,将进一步夯实市集高潮的动能。三是央行推出两项稳股市结构性货币战术器具,提供“真金白银”为股市注入流动性,加上鼎力度降准、降息,市集流动性有望充裕无虞。四是面前A股市盈率处于历史底部,A股资产被弥远系统性低估,具有较高的性价比和增漫空间。

(三)展望四季度债市波动加大,股债跷跷板效应显现

一是一揽子强有劲战术刺激有望激动经济、物价回暖,对债市酿成紧迫制约。二是跟着增量财政战术落地,政府债券供给将显豁加多,加上股市收获效应提高,资金由债市回流股市的需求加多,债市供需风光调整将进一步加重其回调压力。三是国内络续执行有劲度的降息仍有空间,利率核心下移仍是弥远趋势,加上地产企稳、物价抓续回升仍具有概略情味,可稳当神气债市超调契机。