本栏目数据由新发地批发市集数据统计部门逐日统计新发地数百个商家后汇总得出,在绿松鼠独家刊发,同期上报国度农业部市集信息司。

白条猪价钱走势

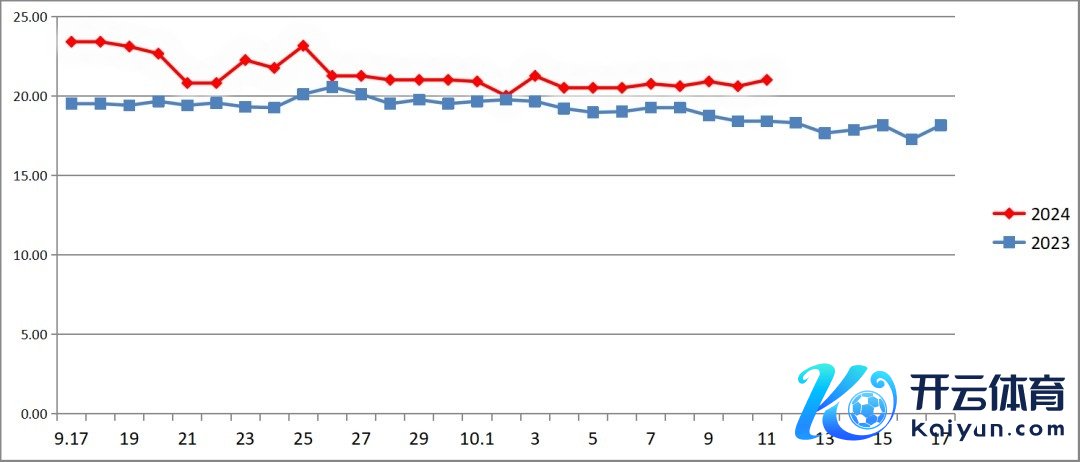

上周(10月5日-10月11日)前期,白条猪批发的平均价走势舒适,周后期略有波动。2024年9月末-10月初与上年同期白条猪平均价走势对比图(单元:元/公斤)

10月11日,新发地市集白条猪批发平均价是21.0元/公斤,比上上周同期的20.50元/公斤上升2.44%;比上月同期的24元/公斤着落12.50%;比旧年同期的18.40元/公斤上升14.13%。周环比小幅上升;月环比大幅着落;年同比大幅上升。上上周末,价钱同比上升6.77%,上周末同比涨幅显豁放大。上周,日均上市量为1557.57头,比上上周的1483.14头加多5.02%;比前2周(9月21日-27日)的1806.86头着落13.80%;比前3周(9月14日-20日)的1671头着落6.79%;比前4周(9月7日-13日)的1795.86头着落13.27%;比旧年同期1687.71头日均上市量着落7.71%。上周同比由大幅加多(上上周同比加多26.41%)鼎新为显豁着落的主要原因是,旧年同期周环比加多了43.84%,而本年则只是加多5.02%。上周日均上市量不足旧年同期,主要有两方面原因:一方面是旧年假期滥用群体在节前储备量较大,假期内采购量显豁着落,为节后滥用增量预留了较大空间,使得节后采购量大增;而本年节前采购岑岭期时,单元及住户节前储备量并不很大,节日历间需求量加多,使得本年节日历间的日均上市量大幅度地高于旧年同期,从而导致节后的需求量低于旧年同期;一方面是近期白条猪供应相比充足,生息端合计肉价低迷,出栏意愿有所降温,也影响到市集上白条猪的上市量。

肉价在中秋节后出现快速着落的走势,在最近2周-3周,肉价参加反复诊疗阶段,相似地出现一些波动,既涨不起来,也降不下去,波动的幅度并不很大。之是以出现这种景色,本色上是与毛猪产能的诊疗有着径直的关系,也与生息端对后期预期及心态诊疗关系。在平淡情况下,本年此时能繁母猪的存栏量低于旧年同期,比旧年同期有所着落,毛猪供应足够的进度轻于旧年,毛猪产能着落的部分,等于毛猪供应足够松开的部分。现在毛猪产能处于相比盼愿的区间,基本上达到供求均衡并略有足够的状态,毛猪价钱本就不具备大幅反弹的能力与基础,是以在猪价着落以后,连接反弹的能力是相比欠缺的。然则,由于前期预期过高,一直到终末猪价也莫得冲高到预期值,有些业内东谈主士照旧有些不快活的,也使得猪价还有往上拱一拱的盼愿。近期处于着落不甘、冲高无力的状态。

随后,肉价将参加僵抓阶段,小幅波动,反复诊疗。正如咱们上上周谈到的——“比及此前积压下来的毛猪冉冉被市集消化以后,肉价的走势会相对和善一些,况兼冉冉参加常态化的运行,白条猪批发的平均价照旧会略高于上年同期的,毕竟本年下半年以来能繁母猪的存栏量照旧低于上年同期的”。

鸡蛋价钱走势

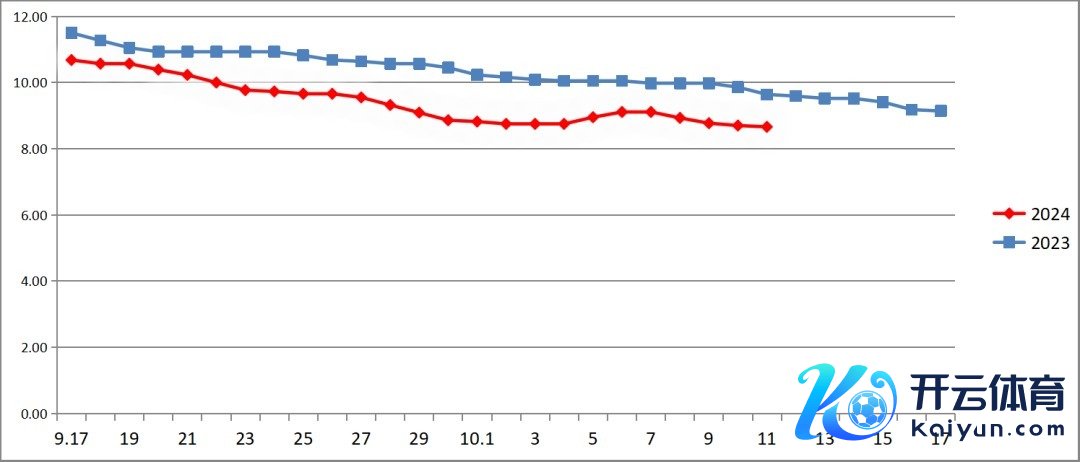

上周前期,鸡蛋价钱出现反弹,周后期连气儿回落。2024年9月末-10月初与上年鸡蛋平均价走势对比图(单元:元/公斤)

10月11日,新发地市集鸡蛋批发平均价是8.66元/公斤,比上上周同期的8.75元/公斤着落1.03%;比上月同期的11.02元/公斤着落21.42%;比旧年同期的9.64元/公斤着落10.17%。周环比小幅着落;月环比大幅着落;年同比大幅着落。上上周,年同比着落12.94%,上周同比降幅略有收窄。上周前期是国庆小长假的尾期,学校及单元食堂开动备货,采购量增大,拉动蛋价出现反弹。当单元食堂备货完成以后,鸡蛋供应仍然充足,价钱又出现回落。上周蛋价的波动,彻底是需求的波动变成的,是集聚报价不失机机地对蛋价有一个瞬息的拉抬,随后蛋价回落,标明鸡蛋供应充足的状态莫得更正。现在,由于气温相比相宜,是鸡蛋坐蓐的黄金时段,一方面是蛋鸡的产蛋量加多;一方面是近期养鸡场内青丁壮鸡占有较大的比重,而青丁壮鸡鸡蛋的坐蓐能力是相比充沛的。是以,近期鸡蛋供应处于充足的状态。同期,由于近期穷乏刺激鸡蛋滥用的要素,使得需求处于相比庸碌的时分段。一方面供给充足,一方面需求舒适,也使得蛋价在近期出现相比显豁的着落。这种着落,既有季节性着落的要素,也有供应充足的要素。因此,在随后的一段时天职,蛋价其实还有连接着落的趋势,然则连接着落的空间照旧不大了。

蔬菜价钱走势

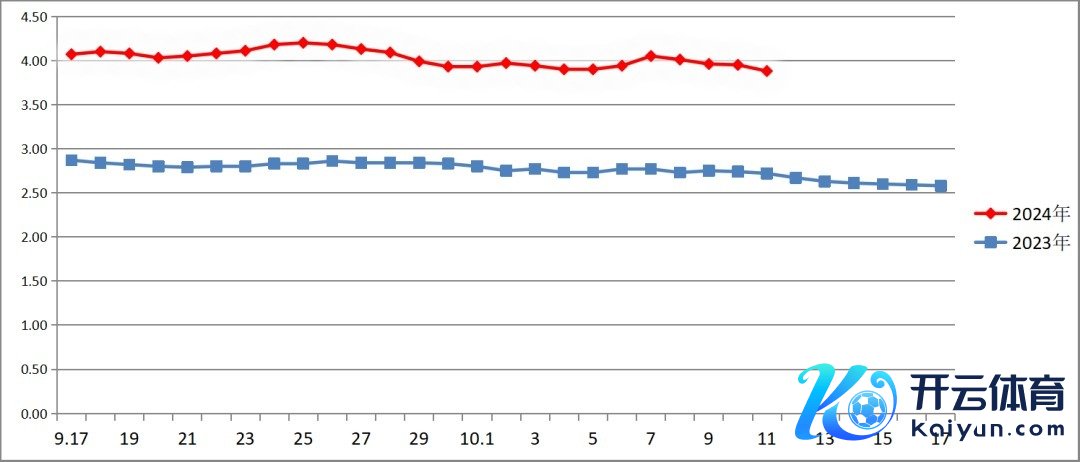

上周前期,蔬菜的举座价钱有所反弹,周后期连气儿回落,菜价走出了一波冲高回落的历程。

2024年9月末-10月初与上年蔬菜批发平均价走势对比图(单元:元/公斤)

10月11日,新发地市集蔬菜加权平均价是3.88元/公斤,比上上周同期的3.90元/公斤着落0.51%;比旧年同期的2.72元/公斤上升42.65%。周环比微幅着落;年同比大幅上升。上上周末,价钱同比上升42.86%,上周同比涨幅稍有收窄。

在上上周,咱们也曾谈到:那时“蔬菜的供应能力仍然相比脆弱。特殊是到了假期后半段,一朝单元食堂联结采购,价钱很可能还会再反弹一下”。上周前期菜价的反弹,既有供应能力不足的要素,也有复工之前食堂联结采购的要素。周后期菜价连气儿回落,则是蔬菜供应景色由偏紧冉冉转好的拐点。蔬菜供应最为弥留的阶段照旧往时,再坚抓一下,比及10月中下旬以后,蔬菜供应能力会得到一个相比显豁的增强,蔬菜供应脆弱的景色也会得到缓解。上周后期,蔬菜供应偏紧款式得到缓解的款式照旧透露。主要符号是后续产地的蔬菜照旧接踵开动连接上市。其中,河北中南部的大白菜照旧开动在市集上露头,河北廊坊、唐山的大白菜开动一丝上市;河北廊坊的白萝卜照旧开动上市,正在取代冷凉地区的白萝卜;山东德州禹城的芹菜照旧上市,冉冉成为芹菜的主要起头地;山东聊城、潍坊的黄瓜照旧开动上市,与辽宁向阳、河北廊坊共同担负起黄瓜的主要供应地;山东德州平原县的西葫芦照旧开动上市,随后会快速取代冷凉地区成为西葫芦的主要供应地;河北廊坊、保定、唐山的圆白菜开动上市,正在成为随后一段时分圆白菜的主要供应地;辽宁锦州、河北唐山的豆角类蔬菜开动上市,豆角类蔬菜的供应地照旧由夏日冷凉地区诊疗到华北平原地区;河北廊坊的菜花、西兰花开动上市,菜花西兰花供应偏紧的款式也会得到缓解。不外,这些后续产地的蔬菜,现在的产量王人还很小,也有一部分是提前采收的,比如白萝卜,个头还相比小,由于市集缺货,也只可提前采收了;河北的圆白菜亦然如斯,提前采收,单重仍然不足,王人有“寅吃卯粮”的迹象。同期,由于秋季蔬菜教授时地里还有积水,有一部分蔬菜莫得种下,秋季蔬菜的教授面积不足旧年同期。尽管如斯,也预示着后续产地的蔬菜照旧开动上市了,蔬菜供应链衔尾总算是接上茬了。现在供应连结续不畅的还有西红柿、椒类及部分豆角类蔬菜,主如若山东此类蔬菜的产量还莫得上来,还需要连接恭候一段时分。由于后续产地的蔬菜在随后一段时天职供应能力会冉冉增强,还有一些产地的蔬菜会连接连接上市,蔬菜供应冉冉向好的态势照旧形成,供应偏紧的款式也会冉冉缓解。

新发地市集统计部供稿剪辑 / 王念念炀体恤新发地 得到更多菜价信息本文为绿松鼠(ID:xjbxinshipin)原创内容,未经新京报书面授权,不得转载和使用。